[LFSS 2025] Les allégements généraux de cotisations sont revus à la baisse avant d’être fusionnés

17/03/2025

La loi de financement de la sécurité sociale (LFSS) pour 2025 prévoit une refonte des dispositifs d’allègement généraux de cotisations patronales. Ils sont revus à la baisse dès 2025 avant d’être fusionnés en 2026. Décryptage.

Jugés trop onéreux pour les finances publiques et créateurs de “trappes à bas salaires”, les allégements généraux de cotisations patronales sont remaniés en deux temps par la loi de financement de la sécurité sociale (LFSS) pour 2025.

Le contexte

L’appellation “allégements généraux de cotisations patronales” regroupe la réduction générale de cotisations patronales et les réductions du taux des cotisations maladie et famille.

Jusqu’à la LFSS pour 2025, la réduction générale allégeait le montant des cotisations patronales portant sur les rémunérations inférieures à 1,6 Smic. La valeur du coefficient de calcul était maximale pour les salariés au Smic et diminuait progressivement pour les rémunérations supérieures, jusqu’à devenir nulle pour celles atteignant 1,6 Smic.

Par ailleurs, le taux de la cotisation famille était réduit de 1,80 point pour les rémunérations au plus égales à 3,5 Smic et celui de la cotisation maladie était réduit de 6 points pour celles au plus égales à 2,5 Smic.

Face à l’augmentation du coût lié à ces dispositifs pour les finances publiques, une première mesure de limitation de la progression des allégements a été adoptée dans le cadre de la LFSS pour 2024, celle-ci ayant autorisé le pouvoir réglementaire à figer, à partir du 1er janvier 2024, les plafonds de rémunération éligibles aux réductions de taux, à leur niveau en vigueur au 31 décembre 2023 (soit 2,5 et 3,5 Smic en vigueur en 2023).

► Selon le rapport d’évaluation du projet de loi, la prévision de coût de ces trois dispositifs sur les finances publiques pour l’année 2024 a atteint 78,4 milliards d’euros, soit une augmentation de près de la moitié depuis 2020 (année marquée par la crise sanitaire) et de plus de 30 % depuis 2021. Cette évolution s’explique pour partie par les modalités d’indexation du Smic sur l’inflation et par l’effet probable de “trappes à bas salaires” de la réduction générale. Celle-ci inciterait les employeurs à ne pas augmenter leurs salariés les moins bien rémunérés, ce risque étant par ailleurs renforcé par d’autres éléments (prime d’activité notamment).

La LFSS pour 2025 poursuit cette visée afin de réduire de manière beaucoup plus significative le coût des allégements pour les finances publiques.

► Initialement, le PLFSS était plus ambitieux et la refonte des allégements de cotisations patronales s’étalait sur trois ans, y compris dès 2024 de manière rétroactive. Le parcours chaotique du projet devant le Parlement a eu raison de cette trajectoire et l’aspect rétroactif de la réforme a été abandonné. C’est une bonne nouvelle pour les employeurs, dont la réduction de 2024 ne sera pas rétroactivement réduite, et pour les gestionnaires de paie qui auraient eu, à défaut, à opérer de nombreuses régularisations, mais une déception pour ceux qui plaidaient pour une révision ambitieuse de cette politique.

La réduction générale est aménagée en 2025

Le plafond de rémunération éligible est fixé par décret

La première évolution apportée à la réduction générale concerne les modalités de fixation du plafond de rémunération ouvrant droit à cet allégement.

Jusqu’à la LFSS pour 2025, ce plafond était fixé dans la loi, par l’article L.241-13 du code de la sécurité sociale, à 1,6 Smic.

Pour les cotisations et contributions dues au titre des périodes d’activité courant à compter du 1er janvier 2025 (article 18, II de la loi), le plafond de rémunération est fixé par décret, la loi fixant toutefois deux bornes plancher et plafond. Ainsi, le plafond de rémunération devra être compris entre (article L.241-13 du code de la sécurité sociale, I-1° modifié) :

- 1,6 Smic applicable au 1er janvier 2024, soit 2 827,14 euros pour un salarié à temps plein (151,67 heures), présent tout le mois ;

- 1,6 Smic en vigueur l’année concernée, soit 2 882,94 euros pour un salarié à temps plein (151,67 heures), présent tout le mois, au 1er janvier 2025.

► À ce jour, ce montant n’est pas encore connu. S’agira-t-il du montant au 1er janvier 2024, au 1er janvier 2025 ? Le décret d’application de la LFSS devra préciser ce point, mais il serait prévu, selon certaines sources, de se référer au Smic au 1er janvier 2025 pour toute l’année 2025, même en cas de hausse ultérieure du Smic.

En tout état de cause, étant donné que ce décret n’est toujours pas paru et que le montant du plafond d’éligibilité n’est pas encore déterminé, des régularisations seront à prévoir sur les paies à venir si le montant du Smic retenu est différent de celui applicable au 1er janvier 2025.

La PPV est prise en compte dans le calcul de la réduction générale

La seconde nouveauté concerne l’intégration de la prime de partage de la valeur (PPV) dans le calcul de la réduction générale.

Plus précisément, pour les cotisations et contributions dues au titre des périodes d’activité courant à compter du 1er janvier 2025 (article 18 de la loi, II), les PPV prévues par l’article 1er de la loi 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat sont intégrées aux revenus d’activité pris en compte à la fois :

- pour le plafond d’éligibilité à l’allégement (article L 241-13 du code de la sécurité sociale, I-al. 2 nouveau) ;

- pour le calcul du coefficient de réduction (article L 241-13 du code de la sécurité sociale, III modifié) ;

- et pour la rémunération à laquelle il s’applique (article L 241-13 du code de la sécurité sociale, III modifié).

Le coefficient (C) de calcul de la réduction générale est désormais déterminé selon la formule suivante, avec T correspondant à la somme des taux des cotisations et contributions éligibles à la réduction, la cotisation d’accidents du travail étant prise en compte à hauteur d’un certain montant (article D 241-7 du code de la sécurité sociale) :

C = T / 0,6 × [(1,6 × Smic annuel / (rémunération annuelle brute soumise à cotisations + PPV)) − 1]

► Soulignons que si des PPV ont été versées depuis le 1er janvier 2025, des régularisations seront à prévoir puisqu’elles n’ont pas été prises en compte dans le calcul de la réduction générale, faute d’adoption de la LFSS avant cette date.

Cette intégration a un impact direct et négatif pour les employeurs qui pourront perdre le bénéfice de la réduction générale s’ils versent une PPV qui aboutit à ce que la rémunération du salarié dépasse le plafond de 1,6 Smic. Ils pourront également voir le montant de la réduction diminuer, s’ils y ont toujours droit, dans la mesure où les primes sont prises en compte dans le calcul de la réduction. Autrement dit, cette mesure ne va pas inciter les employeurs à verser une telle prime, ces derniers ayant jusque-là intérêt à l’utiliser pour augmenter la rémunération des salariés, sans pour autant perdre le bénéfice de la réduction générale pour les salariés concernés.

| Quelques exemples |

| 1. Soit un salarié rémunéré 1 895,88 euros, à temps plein, présent tout le mois de janvier 2024. Il perçoit une PPV d’une valeur de 1 000 euros en janvier 2024. Ce versement n’a aucun impact en 2024. 2. Soit le même salarié, rémunéré à hauteur de 1 895,88 euros au 1er janvier 2025, présent tout le mois de janvier 2025. S’il perçoit une PPV de 1 000 euros en janvier 2025, il n’ouvre plus droit à la réduction générale, puisque sa rémunération ajoutée à la prime est de 2 895,88 euros, ce qui est supérieur au plafond visé n° 6. 3. Soit un salarié, rémunéré à hauteur de 1 895,88 euros au 1er janvier 2025, présent tout le mois de janvier 2025. S’il perçoit une PPV de 800 euros en janvier 2025, il ouvre toujours droit à la réduction générale, puisque sa rémunération ajoutée à la prime est de 2 695,88 euros, ce qui est inférieur au plafond visé n° 6. Pour le calcul de la réduction générale et à titre purement illustratif, on pose comme préalable que la valeur de T est égale à 0,3194 (ce qui correspond à la valeur de T en 2024 pour les entreprises de moins de 50 salariés, la valeur 2025 n’étant pas encore connue). Sans la réforme, la réduction, pour janvier 2025, aurait été égale à : Coefficient : (0,3194 / 0,6) × [(1,6 × 1 801,84/1 895,88) – 1] = 0,2772 et montant réduction : 0,2772 × 1 895,88 = 525,54. Avec la réforme, la réduction, pour janvier 2025, est égale à : Coefficient : (0,3194 / 0,6 × [(1,6 × 1 801,84 / (1 895,88 + 800)) – 1] = 0,0369 et réduction est de : 0,0369 × 2 695,88 = 99,48. Soit un surplus de cotisations pour l’employeur de 426,06 euros. |

Les déductions forfaitaires demeurent prises en compte

Relevons que le projet de LFSS prévoyait de supprimer, rétroactivement au 1er janvier 2024, le principe selon lequel les déductions forfaitaires spécifiques (DFS) sont prises en compte, sous certaines limites, dans la rémunération retenue pour calculer la réduction. Contre l’avis du gouvernement, cette mesure a finalement été abandonnée et il n’y a, pour l’heure, pas de changement sur ce point.

La réduction des taux maladie et famille est abaissée dès 2025

Pour les cotisations et contributions dues au titre des périodes d’activité courant à compter du 1er janvier 2025 (article 18 de la loi, IV-A), les plafonds d’application de la réduction des taux sont réduits à :

- 2,25 Smic (contre 2,5 Smic jusqu’au 31 décembre 2024) pour la réduction du taux de la cotisation maladie (article L.241-2-1 modifié) ;

- à 3,3 Smic (contre 3,5 Smic jusqu’au 31 décembre 2024) pour la réduction du taux de la cotisation famille (article L.241-6-1 modifié).

► La question se pose de savoir quel taux du Smic il faudra retenir en 2025. Selon les textes actuels, ces seuils sont calculés à partir du Smic en vigueur au 31 décembre 2023 (soit 11,52 euros de l’heure ou 1 747,24 euros par mois pour 151,67 heures de travail). En conséquence, pour un salarié à temps plein, présent tout le mois, ces seuils s’élèvent à :

- 3 931,29 euros pour le taux de la cotisation maladie (1 747,24 × 2,25) ;

- et à 5 765,89 euros pour le taux de la cotisation famille (1 747,24 × 3,3).

Mais il semble que l’orientation prise par le gouvernement sera, comme le lui permet la loi, de retenir le taux du Smic au 1er janvier 2025, soit 11,88 euros de l’heure ou 1 801,84 euros par mois pour 151,67 heures de travail. Dans ce cas, pour un salarié à temps plein, présent tout le mois, ces seuils s’élèveront à :

- 4 054,14 euros pour le taux de la cotisation maladie (1 801,84 × 2,25) ;

- et à 5 946,07 euros pour le taux de la cotisation famille (1 801,84 × 3,3).

Il appartiendra au décret d’application de la LFSS de le préciser. Là encore, étant donné que cette information n’est pas encore connue, des régularisations seront à prévoir.

En 2026, les trois allégements seront fusionnés

Les dispositifs de réduction des taux maladie et famille seront supprimés…

Pour les cotisations et contributions dues au titre des périodes d’activité courant à compter du 1er janvier 2026 (article 18 de la loi, IV-B), les réductions des taux des cotisations famille et maladie seront supprimées, les articles L 241-2-1 et L 241-6-1 du code de la sécurité sociale étant abrogés à cette date.

► Cette suppression ne concerne pas les rémunérations des salariés pour lesquels un dispositif spécifique de réduction de cotisations patronales se substitue à la réduction générale.

… et la réduction générale sera reconfigurée

En parallèle de la suppression de la réduction des taux des cotisations maladie et famille, il est prévu, pour les cotisations et les contributions dues au titre des périodes d’emploi courant à compter du 1er janvier 2026 (article 18 de la loi, IV-B), une hausse du plafond de rémunération éligible à la réduction générale et une baisse possible du montant de cotisations pris en compte pour le calcul du coefficient de réduction.

Ainsi, à cette date, le plafond de rémunération éligible à la réduction générale, fixé par décret, devra être compris entre :

- 3 Smic applicable au 1er janvier 2024, soit 5 300,88 euros pour un salarié à temps plein (151,67 heures), présent tout le mois ;

- et 3 Smic en vigueur l’année concernée.

Dans le même temps et à la même date, la valeur maximale du coefficient sera fixée par décret non plus à hauteur des taux des cotisations et contributions incluses dans le périmètre de la réduction générale, mais dans la limite de la somme de ces taux. Autrement dit, il appartiendra à l’exécutif de fixer le taux maximal d’exonération qui pourra ainsi être inférieur à la somme des taux concernés.

► Selon les rapports parlementaires, “l’objectif sous-jacent est de permettre de maintenir en 2026 le point d’entrée de la réduction générale – c’est-à-dire la valeur du taux maximal d’exonération – à son niveau de 2025, en neutralisant l’effet de la revalorisation du Smic sur celui-ci”.

L’impact de la réforme sur les exonérations de cotisations patronales spécifiques est neutralisé

Les réductions spécifiques de cotisations patronales se substituant à la réduction générale de cotisations patronales seront adaptées ultérieurement par ordonnance. Dans cette attente, la LFSS pour 2025 prévoit diverses mesures de neutralisation de la réforme pour les bénéficiaires de ces réductions.

► Selon le rapport d’évaluation du projet de loi, les réductions dégressives de cotisations suivantes sont notamment concernées : aide à domicile auprès de publics fragiles, Lodeom en outre-mer (Guadeloupe, Guyane, Martinique et à La Réunion), TO-DE en agriculture, dispositifs zonés (notamment ZFRR/ZRR).

Comme elles sont toutes construites sur le modèle de la réduction générale, mais qu’elles reposent sur une formule de calcul et des points de sortie dédiés, leur adaptation nécessite une phase d’instruction spécifique ainsi que de concertation avec les secteurs professionnels et les territoires concernés.

Maintien du niveau de réduction actuel

La LFSS pour 2025 prévoit le maintien des réductions des taux des cotisations famille et maladie, dans leur version en vigueur avant le 1er janvier 2025, aux bénéficiaires des réductions dégressives de cotisations patronales spécifiques cumulables avec ces réductions de taux, mais pas avec la réduction générale de cotisations patronales (article 18 de la loi, IX).

En pratique, le cumul de la réduction des taux maladie et famille sous leur forme applicable jusqu’au 31 décembre 2024 (soit sur la base de seuils fixés à 2,5 et 3,5 Smic) demeure possible au-delà du 1er janvier 2025 avec ces réductions dégressives de cotisations patronales.

L’article 18 de la loi aménage par ailleurs les textes sur les dispositifs Lodeom (article L.752-3-2 du code de la sécurité sociale) et TO-DE (article L.741-16 du code rural), afin que les modifications de l’article sur la réduction générale de cotisations patronales prévues par la LFSS soient sans effet sur ces dispositifs.

Des aménagements ultérieurs par ordonnance

Enfin, le gouvernement est autorisé à prendre par ordonnance toute mesure relevant du domaine de la loi afin de modifier certaines règles relatives aux exonérations dégressives de cotisations (article 18 de la loi, X). Il est ainsi habilité à :

- prévoir dans leur dispositif que, pour les salariés donnant droit à la réduction générale de cotisations patronales, les textes relatifs à la réduction des taux maladie et famille s’appliquent dans leur rédaction antérieure à la LFSS pour 2025 ;

- modifier leurs règles de calcul, afin de corriger les cas où, à compter du 1er janvier 2026, pour certains niveaux de revenu d’activité, la somme de la réduction dégressive spécifique et de la réduction des taux des cotisations maladie et famille devient moins favorable que la réduction générale de cotisations patronales. Ces corrections ne pourront avoir pour effet de rendre la réduction spécifique moins favorable pour d’autres niveaux de revenu d’activité.

L’ordonnance doit être prise dans un délai de six mois suivant la promulgation de la loi, soit avant le 1er septembre 2025. Le projet de loi de ratification devra ensuite être déposé devant le Parlement dans un délai de trois mois à compter de la publication de l’ordonnance (article 18 de la loi, X).

Un comité de suivi de la réforme est instauré

La LFSS pour 2025 prévoit la mise en place d’un comité de suivi chargé de l’évaluation des allégements généraux de cotisations sociales patronales et du suivi de la mise en œuvre de la réforme, missionné pour la période courant du 28 février 2025 au 31 décembre 2029. Avant le dépôt des projets de loi de financement de la sécurité sociale pour les années 2026, 2027, 2028, 2029 et 2030, il devra présenter, dans un rapport rendu public, l’état des évaluations réalisées (article 18 de la loi, V).

Placé auprès du Premier ministre et présidé par une personnalité désignée par le Premier ministre, ce comité sera composé de deux députés et de deux sénateurs et, à parts égales, de représentants des administrations compétentes et de représentants des organisations professionnelles d’employeurs et des organisations syndicales, tous exerçant leurs fonctions à titre gratuit. La composition, les missions et les modalités de fonctionnement de ce comité seront fixées par décret.

Tableau avant/après

Nous récapitulons dans le tableau ci-dessous les diverses mesures adoptées.

(1) Sauf pour les bénéficiaires de réductions de cotisations patronales spécifiques (ZFRR, Lodeom, etc.).

La rédaction sociale

Retraites : François Bayrou refuse un retour aux 62 ans

17/03/2025

Interrogé sur France Inter dimanche midi, le Premier ministre a affirmé son opposition à un retour à 62 ans dans le cadre des concertations en cours. A la question “Beaucoup de gens veulent le retour à 62 ans, est-ce possible dans le contexte actuel ?”, François Bayrou a répondu “Non, les représentants [aux concertations] savent quel est le rapport numérique, je l’ai fait établir par la Cour des comptes : nous sommes déjà en déficit sur les retraites du privé en dépit de la participation de l’État sur les retraites publiques qui se monte à 30 milliards”.

Revenant sur les critiques d’Édouard Philippe qui a décrié le conclave comme “hors sol et dépassé” en référence aux efforts à produire en matière de financement de la défense, François Bayrou a répété l’importance qu’il accorde au dialogue social et aux partenaires sociaux.

Pour autant, il n’est pas question pour lui d’abroger les 64 ans de la réforme Macron via un accord des syndicats et du patronat à l’issue des concertations.

Et 63 ans ?, a demandé la journaliste. Réponse du Premier ministre : “Je ne crois pas que la question paramétrique, le même âge pour tout le monde, soit la seule piste”. Avant d’ajouter que si les concertations échouent, “la loi actuelle s’appliquera, dont la Cour des comptes a déjà dit quelles sont les limites et les difficultés”.

Rappelons que FO a refusé de rejoindre les discussions justement parce qu’il lui semblait impossible d’y obtenir l’abrogation des 64 ans, et que la CGT continue d’y participer tout en montrant son irritation. François Bayrou a rappelé son souhait que les partenaires sociaux trouvent un accord. Les concertations doivent se tenir en principe jusqu’à la fin du mois de mai.

A la CFE-CGC, Francois Hommeril maintient qu’il est possible de revenir à 62 ans : “Il y a tout un tas de paramètres qu’on peut mobiliser et qui ont un impact beaucoup plus immédiat et beaucoup plus solide sur le moyen terme que le décalage de l’âge légal de départ”, a-t-il indiqué hier à France Info. Denis Gravouil (CGT) a jugé ce propos du Premier ministre “scandaleux” et ajouté : “on ne peut pas faire confiance à François Bayrou. Les concertations ont été rouvertes sur l’idée qu’il n’y avait pas de totem ni de tabou, donc on pouvait discuter de tout”.

Yvan Ricordeau (CFDT) a qualifié la position de M. Bayrou d'”incompréhensible”. “C’est le même Premier ministre qui a décidé d’un conclave où tous les sujets seraient ouverts, y compris l’âge de départ à la retraite. Il a ensuite clairement indiqué vouloir laisser la main aux partenaires sociaux. Il se contredit donc deux fois au risque de torpiller les discussions”, a-t-il ajouté.

À Force Ouvrière, on se satisfait d’avoir quitté ce qui était décrit comme “une mascarade”. Selon Michel Beaugas, “François Bayrou a essayé d’instrumentaliser les organisations patronales et syndicales dans un but politique. Le Premier ministre vient confirmer les craintes de FO, ce pourquoi nous avions quitté le conclave : il n’y aura jamais de retour à 62 ans tant qu’il sera Premier ministre”

Source : actuel CSE

Fraude sociale : l’exécutif entend renforcer la solidarité financière du maître d’ouvrage selon le principe du “tiers co-responsable”

17/03/2025

Après les derniers chiffres de l’Urssaf sur la fraude pour travail dissimulé, le gouvernement entend poursuivre ses efforts. Outre de nouvelles mesures figurant dans la LFSS pour 2025, cette action passera notamment par le renforcement de la solidarité financière du maître d’ouvrage afin de lutter contre le travail illégal présent dans les chaînes de sous-traitance, selon le principe du “tiers co-responsable”.

Il compte également s’appuyer sur la proposition de loi qui vise à lutter contre les aides publiques en facilitant les échanges d’informations en cas de suspicion de fraude sociale. Le texte, présenté par Thomas Cazenave, député, a été adopté par l’Assemblée nationale en 1ère lecture le 20 janvier 2025. Il sera examiné par la commission des affaires économiques le 19 mars 2025 puis en séance publique du Sénat les 2 et 3 avril prochains.

Le gouvernement se satisfait des derniers chiffres en matière de redressements Urssaf : “Les fraudes détectées et redressées en 2024 sont estimées à hauteur de 2,9 Md€ dans le champ des organismes de sécurité sociale”. Il ne mentionne cependant pas la différence entre les sommes redressées et celles qui sont effectivement récupérées par les caisses, désignées sous l’appellation de “recouvrement”. Selon son dossier de presse, “Le niveau de recouvrement progresse également, tant en valeur absolue qu’en part des dépenses redressées : en matière de lutte contre le travail dissimulé, les recouvrements se sont ainsi élevés à 121 millions d’euros en 2024, en hausse de plus de 50% par rapport à ceux enregistrés en 2023”. Une somme relativement faible au regard du montant global des redressements (2,9 milliards). L’Urssaf se plaint en effet de manquer de moyens juridiques lui permettant par exemple de saisir certains biens dans le patrimoine des fraudeurs.

Source : actuel CSE

[LFSS 2025] Le taux de la contribution patronale sur les actions gratuites est relevé à 30 %

18/03/2025

Le taux de la contribution patronale spéciale sur le gain d’acquisition des actions gratuites (AGA), en principe exclu de l’assiette des cotisations sociales, passe de 20 % à 30 %, retrouvant son niveau d’avant 2018. Décryptage.

Le gain d’acquisition résultant pour un salarié de l’attribution gratuite d’actions par son employeur est exclu de l’assiette des cotisations de sécurité sociale, sous condition déclarative. Mais, sauf exonération pour certaines entreprises, petites, moyennes ou de taille intermédiaire, il est soumis à une contribution patronale spéciale qui est assise sur la valeur des actions à leur date d’acquisition par le bénéficiaire, et exigible le mois suivant cette date.

Le taux de cette contribution, auparavant fixé à 20 %, est porté à 30 %, cette mesure s’appliquant à compter du premier jour du mois suivant la date de publication de la loi, autrement dit à compter du 1er avril 2025.

► À notre avis, les dispositions d’entrée en vigueur ne font pas référence, comme c’est parfois le cas, à la date de la décision d’autorisation d’attribution des actions prise par l’assemblée générale extraordinaire. Le nouveau taux s’applique donc, selon nous, à toute contribution spéciale due à compter du 1er avril 2025.

Des recettes supplémentaires pour la sécurité sociale

Le taux de la contribution patronale sur les AGA retrouve ainsi son niveau d’avant le 1er janvier 2018. Selon l’exposé des motifs de l’amendement à l’origine de cette mesure, il s’agit de revenir sur l’allègement de la fiscalité des AGA voté lors de la LFSS pour 2018, et de suivre les recommandations de la Cour des comptes, qui dans un rapport de 2024 pointait le manque à gagner provoqué par les niches sociales pour les comptes de la sécurité sociale. Selon ce rapport, un retour au taux de 30 % représente 400 millions d’euros de recettes supplémentaires pour la sécurité sociale.

La rédaction sociale

Retraites et retour aux 62 ans : “Qu’on nous laisse travailler” demande Cyril Chabanier (CFTC)

18/03/2025

Sur BFMTV lundi 17 mars, Cyril Chabanier, a réagi aux propos de François Bayrou refusant un retour aux 62 ans d’âge légal de départ en retraite dans le cadre des concertations en cours.

Pour le président de la CFTC, “Cette déclaration a été incomprise, choquante et inutile. Le Premier ministre nous avait dit qu’il laissait faire les partenaires sociaux. On avait une seule condition qui était le retour à l’équilibre pour 6 milliards à 2030 et 15 milliards en 2035. On est en pleine négociation, on essaie de trouver des solutions pour le financement. Le Premier ministre s’était engagé à ce que toutes les solutions que l’on trouverait seraient étudiées pour être mises sur la table. Qu’on nous laisse travailler ! Et ensuite les politiques trancheront”.

Cyril Chabanier a souligné les autres sujets en cours de discussion : la pénibilité, l’égalité salariale, l’âge d’annulation de la décote, l’âge de retraite des femmes, les droits familiaux. Sur le financement, il a également indiqué que “la CFTC n’était pas opposée à un étage supplémentaire de capitalisation (qui existe déjà)” ni à une désindexation pour une partie des retraités les plus aisés, ou encore à une légère hausse des cotisations.

Côté patronal, la CPME maintient sa proposition de financer une partie des retraites par de la capitalisation : “La CPME est prête à agir. De la capitalisation financée par le travail à l’âge de départ indexé sur l’espérance de vie, elle propose des solutions”. Elle souligne que les retraites complémentaires gérées par les partenaires sociaux sont financièrement équilibrées : “L’AGIRC-ARRCO en est la preuve : excédentaire, stable, géré avec sérieux. À l’inverse, les régimes pilotés par l’État accumulent les déficits et subissent des réformes successives sans vision à long terme”.

Elle conclut ainsi son communiqué : “Stopper les discussions serait donc une erreur”.

À l’Unsa, Laurent Escure estime que “le Premier ministre met une nouvelle fois en péril la possibilité d’un accord entre les partenaires sociaux. En affirmant qu’il n’y aurait pas de retour à un âge légal de départ à la retraite de 62 ans, il durcit le cadre des négociations et pose un obstacle supplémentaire à la recherche d’une solution concertée. En agissant ainsi, il prend fait et cause pour les employeurs au détriment des travailleurs et hypothèque gravement l’avenir de la concertation”.

Source : actuel CSE

Retraites : François Bayrou répond à la CGT, Solidaires boycotte la réunion sur le public

19/03/2025

Lundi 10 mars, la CGT avait officiellement demandé au Premier ministre de clarifier le cadre des discussions relatives aux retraites. Le courrier de réponse de François Bayrou, daté du 14 mars, a été diffusé hier par la confédération de Montreuil.

François Bayrou se contredit avec ses déclarations du dimanche 16 mars s’opposant à un retour à 62 ans d’âge légal de départ : “Je crois que l’une des conditions du succès de cette concertation réside dans la possibilité de discuter de l’ensemble des paramètres de notre système de retraites sans totem ni tabou. Le choix des thèmes abordés et les réponses qui y sont apportées relèvent de la seule compétence des partenaires sociaux et il ne m’appartient pas d’en écarter à priori certains plutôt que d’autres”.

Sur l’aspect financier, le premier ministre maintient l’objectif de “tracer un chemin de retour vers l’équilibre à l’horizon 2030, le seul compatible avec la trajectoire de redressement de nos comptes publics pour retrouver notre souveraineté”.

Il confirme également que si les partenaires sociaux parviennent à un accord fin mai, “celui-ci sera traduit dans un projet de loi que je présentera au Parlement”, dans un but de “renforcement mutuel” entre le dialogue social et le dialogue démocratique.

Enfin, il indique avoir retenu comme format celui de la négociation nationale interprofessionnelle, expliquant ainsi l’absence de la FSU, de Solidaires et de l’Unsa qui ne sont pas représentatives dans le secteur privé. Il souligne cependant que “des réunions de travail spécifiques seront en outre organisées avec les organisations syndicales représentatives de la fonction publiques”.

Lors des questions au gouvernement posées à l’assemblée nationale hier après-midi, François Bayrou a réitéré sa position : “Les partenaires sociaux se sont engagés à ne pas dégrader l’équilibre financier du système”, a déclaré le Premier ministre, ajoutant que revenir à un âge légal de départ en retraite à 62 ans, « ce n’est pas possible (…) et je suis persuadé que les partenaires sociaux dans leur ensemble en viendront à une conclusion de cet ordre”.

Un écueil se dessine cependant : selon le journal Les Echos, un texte interne de la direction de la CGT propose « de se retirer [des concertations] et de construire de façon offensive la mobilisation ». Les Unions départementales ont jusqu’à demain soir pour se prononcer. Les résultats de la Commission exécutive confédérale seraient connus jeudi midi.

De plus, l’union syndicale Solidaires a décidé de ne pas participé à cette réunion prévue aujourd’hui malgré sa représentativité de 6,4 % dans la fonction publique d’État. “François Bayrou a vendu la mèche. En ajoutant aux nombreuses conditions qu’il avait déjà posées que l’âge de départ en retraite resterait à 64 ans quoi qu’il en soit, cette réunion ne sera donc qu’un simulacre de négociation”, estime l’union syndicale. Solidaires dénonce également l’exigence d’un retour à l’équilibre à 2030 et maintient sa revendication d’une retraite à 60 ans avec 37,5 annuités ainsi qu’une mobilisation, “la seule à même d’imposer le sujet au gouvernement”.

Source : actuel CSE

Concertations retraites : la CFDT remet en cause le format, la CGT quitte la table

20/03/2025

Sophie Binet (CGT), Marylise Léon (CFDT)

Après la sortie de FO dès le début, suivie mardi par celle de l’U2P, et les remises en cause du format de la CFDT par Marylise Léon, c’est au tour de la CGT de quitter les discussions. Sophie Binet a annoncé sa décision hier soir après avoir consulté ses instances. Les concertations versions Bayrou ont plus que jamais du plomb dans l’aile.

Le “conclave” semble désormais en bien mauvaise posture. Entamé avec une lettre de cadrage budgétaire qui avait suscité le départ de Force Ouvrière, la CFDT a remis en cause son format et la CGT a décidé de ne pas poursuivre les discussions. Erreur de communication ou aveu maladroit, les propos de François Bayrou dimanche sur un impossible retour à 62 ans ont donc relancé la vague d’opposition syndicale. Dès lors, comment maintenir des discussions avec trois organisations de moins ? Le conclave au complet n’aura finalement vécu que quelques jours…

Marylise Léon : “On arrête le conclave retraites tel qu’il est”

Lors des questions au gouvernement posées à l’Assemblée nationale mardi après-midi, François Bayrou avait réitéré sa position : “Les partenaires sociaux se sont engagés à ne pas dégrader l’équilibre financier du système”, a déclaré le Premier ministre, ajoutant que revenir à un âge légal de départ en retraite à 62 ans, “ce n’est pas possible (…) et je suis persuadé que les partenaires sociaux dans leur ensemble en viendront à une conclusion de cet ordre”. Les propos du dimanche 16 mars ont donc été confirmés.

Mardi soir à 19 heures, la secrétaire générale de la CFDT avait un rendez-vous avec le Premier ministre, prévu de longue date. Le sujet des retraites a bien évidemment été mis sur la table et Marylise Léon est sortie contrariée de l’entretien.

“On arrête le conclave retraites tel qu’il est là, tel qu’il a démarré, et on pose les sujets qui nous vont. (…) On ferme le conclave tel qu’il existe, et on en ouvre un autre”, a-t-elle indiqué hier dans la presse (lire l’article de Libération et sur les ondes de la RMC).

Si la CFDT se rendra bien ce jeudi après-midi à la nouvelle réunion, elle veut porter des concertations libres, sans la tutelle de Matignon : considérant que “le Premier ministre a rompu le contrat”, elle veut porter une sorte d’agenda autonome autour “de nouvelles règles, de nouveaux sujets”.

Marylise Léon accuse également les autres acteurs syndicaux et patronaux d’adopter une attitude négative, en expliquant avoir le sentiment d’être “la seule adulte dans la pièce” face à “un gouvernement qui change les règles du jeu, des organisations qui décident de partir, un patronat qui reste mais qui boude dans son coin et qui ne fait aucune proposition, [et] des responsables politiques qui nous disent [des mensonges en affirmant qu’] avec la réforme d’Elisabeth Borne, on va être tranquille pour cinquante ans”, selon le quotidien Les Echos.

Alors que la CFDT a donc directement remis en cause le format du conclave, la CGT a pour sa part décidé d’en sortir.

La CGT annonce son départ à son tour

Un écueil se dessinait déjà à la poursuite du conclave : toujours selon le journal Les Echos, un texte interne de la direction de la CGT a proposé “de se retirer [des concertations] et de construire de façon offensive la mobilisation”. Les Unions départementales avaient jusqu’à hier soir pour se prononcer.

Les résultats étaient annoncés pour ce jeudi midi mais Sophie Binet a pris les devants : invitée sur le plateau de France2 au Journal de 20 heures, elle a annoncé directement la couleur : “La CGT a décidé ce soir de quitter ces concertations et d’appeler les salariés à se mobiliser. Le Premier ministre et le patronat ont malheureusement définitivement enterré ce conclave. Et c’est très grave parce que le Premier ministre s’était engagé à ce que ces discussions soient sans totem ni tabou”.

Sophie Binet a également accusé le chef du gouvernement de “trahir des millions de salariés qui se sont mobilisés pour l’abrogation de la réforme des retraites pendant six mois”. Elle a également glissé une allusion au fait que le conclave avait permis à François Bayrou d’échapper à une censure au Parlement : “Je veux dire solennellement au Premier ministre que la question des retraites, ça ne peut pas être un petit sujet politicien parmi d’autres”.

La secrétaire générale de la CGT a aussi fermé la porte à une discussion sur un âge légal de départ à 63 ans avec la CFDT, et elle pointe du doigt la responsabilité du patronat : “Le problème c’est que là le patronat nous dit qu’il faut travailler plus. Et non seulement il dit qu’il veut rester sur les 64 ans, mais il nous permet maintenant d’aller jusqu’à 70 ans, soyons fous, et de nous imposer une nouvelle réforme régressive”.

Enfin, Sophie Binet a évoqué le contexte géopolitique et les efforts budgétaires en matière de défense : “Bien sûr qu’on ne peut pas l’ignorer, mais contrairement à ce que dit le Premier ministre, qui visiblement a un sérieux problème de chiffres, oui, on peut abroger la réforme des retraites et oui, on peut le financer”.

Mobilisation de la CGT donc, tout en formulant des propositions pour financer les retraites comme l’égalité salariale ou la mise à contribution des hauts revenus, “c’est ces propositions qu’il faut examiner”, a conclu Sophie Binet.

Qu’en pensent les autres organisations ?

Quelques minutes plus tôt, Dominique Carlac’h, membre du conseil exécutif national du Medef se trouvait sur le plateau de BFMTV. Elle n’est pas “soulagée” de la remise en cause du conclave. Par ailleurs, il lui semble essentiel “de rester dans les équilibres [financiers], si on veut préserver le système”.

Selon elle, le Medef peut poursuivre les discussions : On veut continuer à négocier, on continue le dialogue, si on respecte cet équilibre, la mesure la plus efficace et la plus rapide, c’est l’âge de départ. Mais en échange on peut discuter sur les carrières longues, hachées, les seniors, les droits conjugaux et familiaux, il y a tout un arsenal”. Le Medef serait donc ouvert à une poursuite des discussions avec la CFDT.

Ce serait en revanche non pour Force Ouvrière, Frédéric Souillot refusant de participer à des discussions dont les résolutions finales n’adopteraient pas le format d’accord national interprofessionnel. En un mot, pas de concertations sans transposition intégrale de l’accord dans un projet de loi présenté au Parlement.

De plus, nous a-t-il indiqué hier soir, “ce qu’il faut, ce n’est pas discuter avec une lettre de cadrage, c’est augmenter le taux d’emploi. En 2023, les retraites étaient excédentaires en raison de l’inflation et des négociations augmentant les salaires. En 2024 on sera à l’équilibre. C’est donc bien le taux d’emploi et les cotisations qui font que nos régimes restent équilibrés”. Il conclut : ” On n’a jamais tort d’avoir raison avant tout le monde”

À la CFE-CGC, François Hommeril nous a confirmé que son organisation poursuivrait les discussions tout en restant perplexe sur la position de la CFDT : “J’ai envie de dire Bienvenue à la CFDT sur les positions de la CFE-CGC ! Marylise Léon veut finalement continuer le conclave, uniquement avec ceux qui y sont restés, et en redéfinissant le cahier des charges. Mais moi, je n’en ai rien à faire du cahier des charges”… Il ajoute que de toute façon, “le patronat n’en veut pas” et que “l’équilibre financier ne [lui] fait pas peur à condition de l’étudier en trajectoire et pas uniquement au moment d’une loi de finances.

Sur France Info, le président de la CFTC, Cyril Chabanier s’est dit favorable à l’option de la CFDT : “Il n’est plus possible de continuer à travailler avec des interférences gouvernementales ou d’hommes et femmes politiques tous les quatre matins”. Il lui semble préférable de “pouvoir se mettre autour de la table et essayer de travailler comme on le fait habituellement dans le cadre d’un accord national interprofessionnel” dans le but de “reprendre à la fois la question de l’âge, mais toutes les questions essentielles de pénibilité, de carrière longue, d’égalité professionnelle”.

Selon toute vraisemblance, la réunion prévue cet après-midi à 14 heures est maintenue avec entre les organisations CFDT, CFE-CGC, CFTC côté syndical, et Medef et CPME côté patronal. Reste à savoir s’ils parviendront à s’accorder pour tenir encore dix semaines et parvenir à un relevé de décisions cohérent, sans compter les effets politiques que la sortie de la CGT ne manquera pas de produire en fragilisant le projet de François Bayrou.

Marie-Aude Grimont

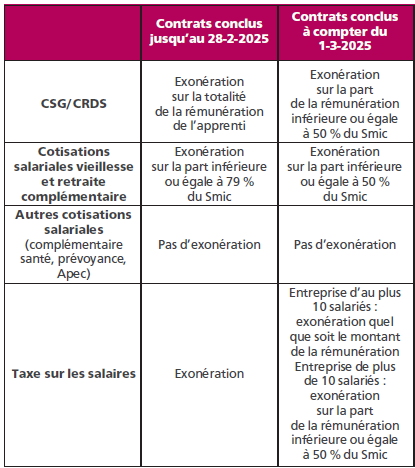

[LFSS 2025] Les apprentis redevables de cotisations et de CSG/CRDS s’ils dépassent la moitié du Smic

20/03/2025

La loi de financement de la sécurité sociale (LFSS) pour 2025 durcit le régime social des rémunérations versées aux apprentis. Les nouvelles mesures s’appliquent aux contrats d’apprentissage conclus depuis le 1er mars 2025. Décryptage.

Les rémunérations versées aux apprentis sont désormais soumises à la CSG (contribution sociale généralisée) et à la CRDS (contribution au remboursement de la dette sociale) pour leur part supérieure à 50 % du Smic. Par ailleurs, l’exonération de cotisations salariales est plafonnée à ce même montant.

Les nouvelles dispositions s’appliquent aux contrats d’apprentissage conclus à partir du 1er mars 2025, premier jour du mois suivant la publication de la loi au Journal officiel (article 22 de la loi, VI et 23, II).

► Saisi de la question, le Conseil constitutionnel a refusé de censurer cette réforme au motif qu’elle poursuit un objectif d’équilibre financier de la sécurité sociale, qu’elle ne fait pas peser sur les apprentis une charge excessive au regard de leurs facultés contributives et que les intéressés ne sont pas placés dans une situation identique à celle des administrateurs et des membres des conseils de surveillance de SA et des Selafa dont les rémunérations sont soumises aux contributions sociales sur les revenus du patrimoine au titre des revenus de capitaux mobiliers.

Fin de l’exonération générale de CSG et de CRDS…

Jusqu’à présent exemptées de CSG et de CRDS, les rémunérations des apprentis y seront désormais assujetties, sur les sommes versées au-delà de 50 % du Smic (article L.136-1-1 du code de la sécurité sociale modifié).

Les rémunérations des apprentis étaient les seules à bénéficier d’une exonération totale de CSG et de CRDS et, selon l’exposé des motifs du projet de loi, “cette exception, unique, était d’autant moins justifiée que certaines rémunérations sont relativement significatives”.

► L’exonération totale de CSG et de CRDS concernait non seulement la rémunération de l’apprenti mais également, à titre de simplification, les contributions patronales destinées à financer des avantages complémentaires de prévoyance à son bénéfice (circulaire de l’Acoss du 17 janvier 1997 ; circulaire de l’Acoss du 18 août 2014). Pour ces dernières, reste à savoir si l’administration maintiendra cette position adoptée dans un contexte où tous les apprentis étaient totalement exonérés de CSG.

En tout état de cause, l’exonération de CSG propre aux apprentis ne concerne pas les avantages d’épargne salariale (participation, intéressement, versements de l’employeur aux plans d’épargne salariale ou aux plans d’épargne retraite de l’entreprise).

Par ailleurs, rien ne l’interdisant, on peut penser que la part de rémunération assujettie à la CSG et à la CRDS bénéficiera, comme tout revenu d’activité soumis à ces contributions, de l’abattement de 1,75 % pour frais professionnels.

… mais pas de la taxe sur les salaires

L’assiette de la taxe sur les salaires étant en principe alignée sur celle de la CSG, le présent article a par ailleurs pour conséquence de créer une nouvelle exception à cet alignement s’agissant des rémunérations versées aux apprentis par les entreprises employant au plus 10 salariés, pour lesquelles l’article 231 bis I, 1 du code général des impôts prévoit une exonération spécifique de taxe sur les salaires.

De telles rémunérations désormais assujetties à la CSG et à la CRDS au-delà du seuil de 50 % du Smic seront en effet toujours totalement exonérées de taxe sur les salaires en application de l’article 231 bis I précité.

► S’agissant des entreprises de plus de 10 salariés, on signale qu’une autre exonération spécifique de taxe sur les salaires est également prévue à l’article 231 bis I, 3 du CGI pour la partie du salaire versé aux apprentis égale à 11 % du Smic. Cette exonération spécifique, qui ne présentait jusqu’à présent pas d’intérêt du fait de l’exclusion de l’assiette de la CSG des rémunérations versées aux apprentis, n’en présentera pas davantage après l’entrée en vigueur du présent article dans la mesure où cet article conduira à exonérer de taxe sur les salaires la part de la rémunération versée à hauteur de 50 % du Smic (et non de 11 %).

Baisse de l’exonération des cotisations salariales

Jusqu’alors, les rémunérations des apprentis étaient exonérées des cotisations sociales salariales dans la limite d’un plafond fixé à 79 % du Smic. La présente loi abaisse ce seuil à 50 % du Smic (article L.6243-2 du code du travail modifié).

Un décret devrait actualiser prochainement l’article D.6243-5 du Code du travail, qui fixe ce taux.

► Rappelons que cette exonération concerne les “cotisations salariales d’origine légale et conventionnelle”, soit, en pratique, les cotisations salariales d’assurance vieillesse et de retraite complémentaire. En revanche, elle ne couvre pas les cotisations salariales dues au titre de la prévoyance ou de la complémentaire santé ou encore, si l’apprenti a le statut de cadre, la cotisation Apec, selon le Boss.

Tableau avant/après

Le tableau ci-dessous résume les nouveautés apportées par la loi à la rémunération des apprentis.

La rédaction sociale

Retraites : les partenaires sociaux s’émancipent du “conclave”

21/03/2025

Les partenaires sociaux, hier, au ministère du travail, de la santé et des solidarités

Après le départ de Force Ouvrière, de l’U2P et de la CGT, les partenaires sociaux qui restent autour de la table souhaitent – pour l’heure – poursuivre les discussions sur les retraites. Mais ils ont décidé de sortir du cadre fixé par le gouvernement et de fixer leur propre feuille de route et calendrier.

Ne dites plus “conclave” mais “village retraite”, a prévenu hier Yvan Ricordeau, le chef de file de la délégation CFDT, à la sortie de la nouvelle séance de négociation sur les retraites. Reste à savoir s’il prendra des allures de village gaulois. Tout porte à le croire au vu de la tournure qu’ont pris les discussions après que le Premier ministre a fait part de son refus de tout retour aux 62 ans. “Le contrat est rompu”, a réitéré Yvan Ricordeau, dans la foulée des déclarations de la secrétaire générale, Marylise Léon mercredi dernier. Les partenaires sociaux semblent désormais tous disposés à s’affranchir du cadre gouvernemental.

Les partenaires sociaux prennent leur autonomie

Yvan Ricordeau est revenu sur le changement de méthode souhaité à savoir, “un cadre clair, serein et constructif”. Afin de relancer les discussions, la CFDT propose que les partenaires sociaux se mettent d’accord sur un calendrier autonome et la conduite des travaux. La CFDT souhaite ainsi que soit rédigée une nouvelle feuille de route qui intégrera notamment la question du pilotage du système de retraite. La confédération souhaite se donner une à deux séances pour “recadrer le travail”.

Les autres organisations semblent abonder dans ce sens. “Ce qui compte c’est notre feuille de route à nous” a insisté Christelle Thieffine, cheffe de file pour la CFE-CGC. “Ce que peut dire le Premier ministre, on n’en a rien à faire. Nous avons un mandat, celui d’aller jusqu’au bout, d’aménager la réforme de 2023 et de penser à la réforme d’après. A partir d’aujourd’hui on reprend la main sur le système ; on s’affranchit de ce qu’a pu dire le gouvernement”. Selon elle, même l’échéance fixée à la fin du mois de mai ne les lie plus.

En revanche, pas question de revoir totalement le dispositif et d’écarter le facilitateur Jean-Jacques Marette qui apporte “un appui technique et un appui à tonalité politique par l’organisation des travaux et l’animation des réunions”, tient à souligner Yvan Ricordeau.

La CPME n’a rien à redire sur ce changement de posture. “Nous avons bien compris que nous nous engageons dans une démarche d’autonomisation des partenaires sociaux”, a ainsi renchéri Éric Chévée, le chef de file.

La CFDT en a profité pour rappeler que ses priorités sont au nombre de trois : l’âge de départ à la retraite, la pénibilité et les droits des femmes. Du côté de la CPME il s’agit premièrement ” de sécuriser le système par répartition et d’atteindre l’équilibre de façon durable”. Deuxièmement, ” de corriger les anomalies et les distorsions notamment en matière d’usure professionnelle”. Troisièmement, “de compléter [le système de retraite] car à l’avenir le niveau de vie des retraités va diminuer” (en raison d’une baisse de la natalité et du déficit du régime général souligné par la Cour des comptes, a-t-il précisé). En somme, la CPME souhaite “ajouter une brique de capitalisation”.

Quoi qu’il en soit, les participants restants ne comptent pas quitter le navire. Pour l’instant. “Si le Medef ne fait pas d’efforts, on verra si on poursuit”, avertit Pascale Coton, cheffe de file de la CFTC. La décision sera prise mi-avril lors de la réunion de ses instances.

Vers une nouvelle gouvernance

Les partenaires sociaux font également de la question de la réorganisation du pilotage des systèmes de retraite un sujet central. Les propos du ministre de l’économie, Éric Lombard, suggérant aux partenaires sociaux de reprendre la main sur le régime des retraites ont été reçus cinq sur cinq.

Pour la CFDT, “le point de départ doit être une comparaison avec l’Agirc-Arrco dont la méthode et les résultats sont mieux pilotés que le régime général. Éric Chevée souhaite quant à lui décliner ce qui a été fait en matière d’accidents du travail et de maladies professionnelles [un relevé de conclusions a été signé en juin 2024]. “La question du pilotage des régimes déficitaires vient d’une incapacité politique à les gérer correctement dans la durée, souligne Eric Chevée. Notre ambition est de reprendre la Cnav” (Ndlr : Caisse nationale d’assurance vieillesse).

Le financement des retraites élargi à celui de la protection sociale

Une négociation pouvant en cacher une autre, les partenaires sociaux souhaitent élargir les discussions au financement de la protection sociale, au-delà de la seule question de l’équilibre financier du régime des retraites. “Le financement de la protection sociale est un sujet à mettre à l’ordre du jour. La question de la protection sociale sur le travail, la question de l’augmentation des cotisations à court terme, voire de manière temporaire, et les efforts sur le taux d’emploi, a détaillé Christelle Thieffine. On attend du Medef qu’ils nous disent qu’ils sont capables de partager l’effort, qu’il nous fasse des propositions pour augmenter l’assiette des recettes”.

La CFTC de son côté propose d’augmenter la CSG pour les actifs et les retraités et déplore que, côté patronal, on écarte toute augmentation des cotisations pour les entreprises.

Mais la crainte immédiate est de ne pas pouvoir financer les mesures visant à adapter la réforme de 2023. “On va avancer sur la pénibilité, les carrières longues, la retraite des femmes mais si on n’a pas les moyens de financer on mettra [le patronat] devant ses responsabilités”, prévient Pascale Coton. Même rappel à l’ordre du côté de la CFE-CGC qui compte bien “affirmer haut et fort la responsabilité du camp patronal, débiteur vis-à-vis des salariés qui doivent travailler deux ans de plus. La partie patronale – et en particulier le Medef – doit dire quels efforts ils sont prêts à faire”.

De son côté, le Medef se montre très prudent et préfère attendre “des chiffrages”. Si la cheffe de file, Diane Milleron-Deperrois, estime que “la hausse de la CSG peut être un levier activable”, elle confirme écarter écarte toute hausse des cotisations pesant sur les employeurs et les salariés.

Le C2P et le Fipu au cœur des discussions

Lors de la seconde partie de la séance, les partenaires sociaux ont enfin abordé la question de l’usure professionnelle et de la pénibilité qui était au menu de cette séance.

Deux dispositifs ont été au cœur des discussions : le C2P et le Fipu. L’un des objectifs des organisations syndicales est d’obtenir la réintégration des critères ergonomiques retirés en 2017 du compte professionnel de prévention [qui a remplacé le compte pénibilité]. Pour ce faire, la CFDT souhaite proposer “un dispositif simple qui couvre l’ensemble des métiers exposés” répondant ainsi critiques des entreprises qui dénonçaient “l’usine à gaz” que constituait le compte pénibilité “car il revenait aux entreprises de déclarer salarié par salarié. La CFDT propose ainsi une nouvelle approche collective reposant sur “une cartographie des métiers exposés”.

La CFE-CGE souhaite mettre les risques psychosociaux au cœur du sujet : “les faire reconnaître en termes de prévention et les inscrire au tableau des maladies professionnelles”.

Le Medef estime “important de regarder l’usure notamment sous l’angle de la prévention et également au travers du C2P. Ce dispositif doit être axé sur le départ anticipé et la mise en lumière de toute la dynamique autour de la reconversion professionnelle”.

S’agissant du Fonds d’investissement pour la prévention de l’usure professionnelle (Fipu), les partenaires sociaux déplorent le manque d’entrain des branches professionnelles. “Le bilan à date du Fipu montre une montée en charge très lente car les branches professionnelles et les organisations patronales ne s’en saisissent pas, déplore Yvan Ricordeau. A peine un quart des fonds à destination des entreprises est consommé”.

Les partenaires sociaux approfondiront ces questions lors de la prochaine séance prévue le 27 mars. Cette réunion sera décisive. Les partenaires sociaux devront faire la preuve de leur capacité à trouver un consensus autour d’une nouvelle feuille de route. Pourraient-ils convaincre les “sortants” de revenir à la table des discussions ? Rien n’est moins sûr. Pour l’heure, si la CGT a quitté la table des discussions, elle n’a pas délaissé le terrain. En témoignent les militants de la CGT qui battaient le pavé hier devant le ministère du travail, de la santé et des solidarités pendant que les discussions s’y déroulaient à l’intérieur.

Florence Mehrez