Retraites : la Cnav se prépare à absorber “le pic d’activité”

10/02/2026

Avec le décalage de la réforme des retraites, la Caisse nationale d’assurance retraite va devoir traiter 64 000 dossiers de plus par rapport à la normale sur le dernier trimestre 2026, soit un pic “de 40 %”, a indiqué, hier, Renaud Villard, le directeur général de la Cnav, à l’occasion d’une rencontre avec les membres de l’Association des journalistes de l’information sociale.

Plus d’un mois après la promulgation de la loi de financement de la sécurité sociale pour 2026, le 30 décembre 2025, Renaud Villard affiche sa détermination. Le directeur général de la Caisse nationale d’assurance vieillesse (Cnav) s’est voulu rassurant, hier, devant l’Association des journalistes de l’information sociale (Ajis) : son organisme est “en capacité d’absorber la surchauffe” provoquée par les nouvelles règles.

Car le défi est de taille. La loi opère, à compter du 1er septembre 2026, une suspension temporaire de la réforme des retraites de 2023, gelant l’âge légal de départ jusqu’en janvier 2028. La première génération à bénéficier pleinement de l’âge légal inchangé serait celle née en 1969. Au total, 2,2 millions d’assurés des générations 1964 à 1968 sont concernés.

Ce décalage va provoquer un pic d’activité fin 2026 pour l’Assurance retraite, mais celle-ci pourra l’absorber de façon “transparente” pour l’usager, a assuré Renaud Villard. L’Assurance retraite va devoir traiter “64 000” dossiers de plus par rapport à la normale sur le dernier trimestre 2026, soit un pic “de 40 %”.

Des départs anticipés de trois mois en moyenne

Dans le détail, près de 1,2 million de personnes pourraient anticiper leur départ d’environ trois mois en moyenne. Environ un million d’autres percevraient une pension légèrement supérieure, grâce notamment à une amélioration de la proratisation, à une diminution de la décote ou à une augmentation de la surcote.

Le simulateur “Mon estimation retraite”, accessible sur les sites lassuranceretraite.fr et info-retraite.fr, a déjà été actualisé, il y “trois jours” pour intégrer les nouvelles bornes d’âge et durées d’assurance requises. Il devrait progressivement s’enrichir de nouvelles fonctionnalités permettant de déclarer les activités validées dans d’autres régimes, les majorations pour enfants, les périodes effectuées à l’étranger ou les périodes assimilées.

La mise en œuvre représente un défi organisationnel majeur pour la Cnav, qui doit former ses agents et adapter son infrastructure informatique. “Je vais essayer d’obtenir des renforts, en CDD, en CDI et des heures supplémentaires”, a confié Renaud Villard.

Rééquilibrage en faveur des femmes

Au-delà du report de l’âge légal, la loi introduit plusieurs mesures destinées à corriger les inégalités. La LFSS pour 2026 prévoit de retenir deux trimestres supplémentaires pour la naissance, l’éducation ou l’adoption d’un enfant dans le décompte des trimestres pour accéder à un départ anticipé pour carrière longue. Environ 12 000 bénéficiaires supplémentaires sont attendus par an, un changement qui devrait “corriger les écarts entre les hommes et les femmes”, les hommes représentant actuellement les deux tiers des bénéficiaires.

Pour les mères, le calcul du revenu annuel moyen sera également modifié : il s’appuiera sur les 24 meilleures années pour celles ayant un enfant, et les 23 meilleures années pour celles en ayant deux ou plus, contre 25 actuellement. Cette mesure permettrait à une femme sur deux d’augmenter sa pension d’environ 1,3 %, excluant toutefois “les femmes qui ont des carrières très hachées et celles qui ont eu, à l’inverse, des carrières très favorables”, précise Renaud Villard. Environ 200 000 personnes devraient être concernées chaque année.

“Ce sont des petits cailloux qui, mine de rien, font se resserrer les écarts” de retraite entre hommes et femmes, a-t-il commenté.

En revanche, la surcote parentale de 1,25 % du montant de la pension pour chaque trimestre, dans la limite de 5 % maximum, ne s’appliquera qu’à partir de 63 ans. L’âge de départ légal étant actuellement en deçà, cet avantage particulier n’est pas pris en compte.

Le cumul emploi-retraite durci dès 2027

Les règles du cumul emploi-retraite, qui concernent actuellement 400 000 personnes, seront profondément remaniées à partir du 1er janvier 2027. Avant 64 ans, la pension sera totalement écrêtée dès le premier euro de revenu d’activité. Entre 64 et 67 ans, un cumul partiel sera instauré, avec un écrêtement à hauteur de 50 % des revenus dépassant environ 7 000 euros annuels. Seul le cumul libre subsistera après 67 ans, avec la création d’une seconde pension.

Renaud Villard anticipe une baisse de 100 000 bénéficiaires de ce dispositif, qui devrait entraîner une hausse de la surcote et de la retraite progressive, un mécanisme utilisé aujourd’hui par 4 % des assurés, notamment les cadres.

La démographie, menace persistante

Le directeur général est également revenu sur la baisse de la natalité qui menace l’équilibre du système. Les prévisions du Conseil d’orientation des retraites (COR) reposent actuellement sur un taux de fécondité de 1,8, une hypothèse qui devrait être révisée dans son prochain rapport en juin. Renaud Villard a rappelé que l’immigration constituait un moyen d’augmenter très rapidement le nombre de cotisants.

Concernant la fraude, la Cnav concentrera ses efforts en 2026 sur les pensions versées à l’étranger, le principal risque étant de continuer à verser des prestations après le décès d’un assuré. Des contrôles renforcés et le recours à la biométrie sont envisagés pour “opérer un changement d’échelle”.

Selon les statistiques de la Cnav, l’âge moyen de départ en retraite était de 63,7 ans en 2025. Cet âge moyen devrait passer à 64,5 ans d’ici 2035, selon les projections rappelées par Renaud Villard.

Anne Bariet

Les retraites, un motif de grève qui résiste à la baisse des conflits

11/02/2026

Après une année 2023 marquée par la mobilisation contre la réforme des retraites, le taux de grèves a accusé un net repli en 2024 : seulement 1,6 % des entreprises de plus de 10 salariés ont connu une cessation concertée du travail. Mais la contestation de la réforme des retraites n’a pas dit son dernier mot et demeure un motif de mobilisation.

Dépassée la grève ? Non, les chiffres de 2023 en attestaient : en présence d’une forte mobilisation contre une réforme des retraites, le nombre de jours de grève avait augmenté de 73 % par rapport à 2022. Si la tendance reste inférieure à la mobilisation contre la réforme de 2010, les salariés restent attachés à ce droit reconnu au 7e alinéa du préambule de la Constitution de 1946.

Certes, ils s’en saisissent de moins en moins, surtout si l’on compare les chiffres d’aujourd’hui à ceux des années 1968, des grèves corporatistes sous le ministère de Georges Clémenceau (notamment en 1907) ou à celles que connût Léon Blum en 1936.

Fragilisation des collectifs de travail en petites équipes autonomes, développement de la négociation collective, tertiarisation de l’économie, essor de très petites entreprises sans syndicats ni représentants du personnel, intervention de nouveaux modes de mobilisation (pétitions, réseaux sociaux), pouvoir d’achat, représailles patronales… les raisons d’une mise de côté de la grève sont multiples et sans doute pas toutes encore connues. Mais au fil des études, les constantes sont chaque fois réaffirmées : en 2024, selon la direction statistique du ministère du Travail (Dares), la grève reste une affaire de grandes entreprises, les transports et l’industrie mènent toujours le bal et les mouvements se recentrent sur les enjeux internes. En parallèle, on peut se demander si les pétitions sont amenées à se développer.

23,4 % des entreprises de plus de 500 salariés

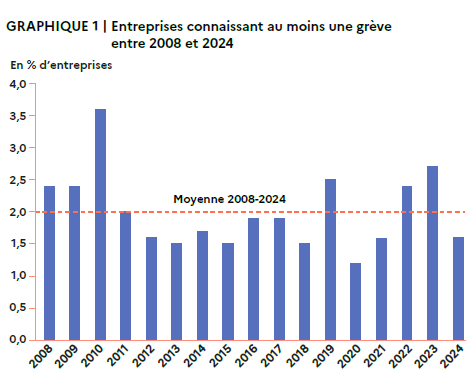

En 2024, 1,6 % des entreprises d’au moins 10 salariés déclarent au moins une grève, quelle que soit sa durée et le nombre de participants. Ce chiffre se portait à 2,7 % en 2023 et 2,4 % en 2022. En revanche, la Dares indique que la grève a concerné près d’un quart des grandes entreprises en 2024, à hauteur de 23,4 % de celles qui emploient plus de 500 salariés. Comparé à 2023, le chiffre présente une baisse de 11,9 points sur un an.

À l’inverse, les salariés des petites entreprises font figure de mauvais grévistes : seulement 0,8 % d’entre elles ont connu un arrêt du travail en 2024, contre 1,2 % en 2023. Le recul est particulièrement marqué dans les structures de 100 à 199 salariés : 4 % de ces sociétés ont connu une grève en 2024 contre 9,7 % en 2023 (en baisse de 57 points).

Quoiqu’il en soit, les grèves toutes entreprises confondues s’établissent en 2024 comme inférieures à la moyenne couvrant les années 2008 à 2024, comme l’illustre le graphique ci-dessous.

Les retraites restent un motif de grève

En 2023, dans les 15 % d’entreprises ayant connu au moins une grève, le mouvement visait à obtenir satisfaction sur des revendications internes. Ce chiffre est passé à 46 % en 2024. Selon la Dares, “les motifs exclusivement externes concernent 45 % des entreprises enregistrant un arrêt collectif de travail en 2024 contre 70 % en 2023”, sous l’effet, encore une fois, de l’absence de mobilisation nationale interprofessionnelle.

Parmi les motifs internes de grève, on trouve en premier lieu les rémunérations, à hauteur de 57 % des entreprises de l’industrie, et 55 % des entreprises du tertiaire. Arrivent ensuite l’emploi (21 % des entreprises de l’industrie, 10 % des entreprises du tertiaire) et les conditions de travail (17 % dans l’industrie, 39 % dans le tertiaire).

La motivation des salariés pour contester la réforme des retraites n’a cependant pas disparu : en 2024, ce motif a encore concerné 27 % des entreprises de l’industrie (contre 53 % en 2023) et 9 % des entreprises du tertiaire (contre 52 % en 2023). Sur l’ensemble, tous secteurs confondus, la hausse de deux ans de l’âge légal de départ de 62 à 64 ans a encore concerné 13 % des motifs de grève en 2024 (contre 54 % en 2023). Notre tableau ci-dessous récapitule les constats de la Dares sur la réforme des retraites comme motif de grève en 2023 et en 2024 :

| Industrie | Tertiaire | Transport | Ensemble | |||||

| 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | |

| La réforme des retraites comme motif de grève, en % | 53 | 27 | 52 | 9 | 65 | 35 | 54 | 13 |

L’industrie et les transports, têtes de pont des grèves

2,5 % des entreprises industrielles ont connu une grève en 2024. Par comparaison, le chiffre se réduit à 1,6 % de l’ensemble des entreprises privées du secteur non agricole. Dans l’industrie, les grèves ont surtout concerné 5,5 % des sociétés ayant pour activité la fabrication de matériels de transport, et 4,3 % de la fabrication de matériels électriques, informatiques et de machines.

Comme en 2023, le secteur de la construction montre une tendance très faible à la grève qui n’a concerné que 0,2 % de ses entreprises (contre 0,8 % en 2023). Tout comme le secteur tertiaire : 1,7 % des entreprises en 2024 contre 2,7 % en 2023.

| Focus sur l’indicateur JINT |

| Afin de mesurer l’intensité des grèves, les chercheurs de la Dares ont conçu un indicateur des journées individuelles non travaillées (JINT), calculé sur la base statistique de mille salariés. Cet indicateur calcule donc un volume total de jours non travaillés pour raison de grève. Il est calculé selon la formule suivante : Jours de grève x nombre de salariés concernés Par exemple, explique la Dares, “si dans une entreprise 60 salariés débrayent une demi-journée dans l’année, le nombre de JINT correspondant est égal à 60 x 0,5, soit un indicateur de 30 journées individuelles non travaillées”. En 2024, cet indicateur se situe à 62 JINT pour mille salariés, au lieu de 99 en 2023. |

La pétition est encore loin de prendre le relais

Si la grève décroît, et fait régulièrement l’objet d’attaques politiques dans des propositions de loi, les nouveaux modes de mobilisation vont continuer de prendre le relais selon le chercheur Tristan Haute, notamment les pétitions. Pour plusieurs raisons : parce qu’elles forcent la classe politique à inclure le travail dans le débat public, parce que leur format numérique permet d’atteindre une résonnance nationale, et enfin parce que les organisations syndicales qui ont lancé des pétitions ces dernières années ne sont pas contestées sur ce champ. C’est sans doute pourquoi elles ont connu un certain succès : plus d’un million de signatures contre la réforme des retraites de 2023, et pas loin de 400 000 contre l’austérité budgétaire en 2024.

En revanche, l’absence de donnés ne permet pas de savoir si elles se développent comme moyen de mobilisation interne à l’entreprise.

Par exemple, la plateforme “change.org” accueille une pétition pour le congé menstruel (71 012 signatures), la sauvegarde de l’emploi culturel (4 351 signatures), la maltraitance des personnels de France Travail (82 signatures). Le site “mesopinions.com” présente une rubrique de pétitions “sociales”, incluant l’école, la sécurité routière, les cotisations sociales (9 026 signatures), les sans-abris ou encore la petite enfance. Elle recueille une pétition pour la retraite des femmes (4 015 signatures), une sur le respect du droit social et des conditions de travail dans une entreprise nommée Destia (96 signatures), ou encore celle-ci sur un accord relatif au temps de travail : 1 signature…

Rappelons que la pétition demeure dépourvue de valeur contraignante en droit du travail. Elle se limite donc à une action symbolique si elle n’est pas dotée de puissants relais syndicaux ou populaires.

Marie-Aude Grimont

Ruptures conventionnelles : la négociation continue malgré des désaccords persistants

12/02/2026

Les partenaires sociaux à l’Unédic, mercredi 11 février 2026

Réunis ce mercredi 11 février au siège de l’Unédic, les partenaires sociaux ont réussi à poser les bases des prochaines séances de négociation en vue d’un accord. Si la méthode fait l’unanimité chez les négociateurs, le patronat maintient son souhait de parvenir à un milliard d’euros d’économies et pousse en faveur de modifications du régime en dehors des ruptures conventionnelles.

Le patronat se dit “très optimiste”, et met en avant sa “volonté de faire aboutir cette négociation car un milliard, ce n’est pas outrageant”, dixit Hubert Mongon pour le Medef (*). En face, l’enthousiasme est moindre. “On regardera d’abord la nature des mesures et ensuite comment ça se chiffre”, a temporisé Olivier Guivarch (CFDT).

Les différentes pistes poursuivent donc leur chemin mais pour l’instant, il est difficile de tracer les fameuses “voies de passage” qui permettent d’aboutir à un accord. D’une part parce que le patronat prétend pouvoir trouver au moins un milliard d’économies au lieu des 400 millions demandés par le ministère du travail, montant auquel les syndicats souhaitent se limiter. D’autre part parce que les syndicats refusent d’envisager des pistes d’économies en dehors des ruptures conventionnelles, alors que le patronat évoque par exemple des intermittents, les frontaliers, le traitement des indus. Parmi ces pistes, l’hypothèse d’une extension de la dégressivité hérisse les syndicats.

Vers une dégressivité étendue des allocations ?

Cette éventualité émane de la CPME. Il s’agit d’étendre à tous les allocataires la dégressivité des allocations chômage, réintroduite après une première application dans les années 90. Aujourd’hui, elle ne s’applique qu’aux allocataires de moins de 55 ans, à compter du 7e mois d’indemnisation, pour 4 940 € de salaire brut mensuel (sur la base d’une allocation journalière est supérieure à 92,57 €). Le patronat aurait demandé des chiffrages aux services de l’Unédic afin de mesurer les effets d’un abaissement du seuil de salaire à 2 000 €.

“Le patronat veut nous entraîner sur une renégociation globale de la convention assurance chômage, avec une dégressivité très lourde à partir de 2000 €, donc qui concernerait beaucoup de monde”, a immédiatement dénoncé Denis Gravouil (CGT). Et ce n’est pas la seule piste que le patronat travaille en dehors du champ originaire consacré aux seules ruptures conventionnelles.

La CFE-CGC s’était particulièrement opposée à cette mesure. “On oublie que c’était pour un aléa moral, et les études de France Travail avaient montré que c’était pour les non-cadres donc la logique est compliquée à voir. Si c’était généralisé, il n’y aurait plus d’opprobre sur une catégorie, mais je ne vois pas de possibilité sur cette voie”, a analysé Jean-François Foucard qui doute de l’ajout d’une telle mesure dans un avenant.

Indus, frontaliers, intermittents, contrôle des chômeurs…

L’Unédic verse parfois des allocations alors que le demandeur d’emploi n’est plus éligible, ou des montants auxquels il n’avait pas droit à la suite d’une erreur de calcul. C’est ce que l’on appelle “les indus”. Et il peut être délicat de demander à un chômeur de reverser des sommes qu’il a pu déjà dépenser. Pour Hubert Mongon (Medef), “la récupération des indus doit être améliorée”. Des propos contre lesquels tempête Denis Gravouil : “Cela fait des années qu’on en parle, ils préparent les moyens de ne pas les effacer, c’est le contraire de ce que l’on porte”.

Autres sujets que le patronat souhaite aborder : l’accompagnement et le contrôle des allocataires, la période de référence, les conditions d’affiliation, le seuil d’accès des intermittents (507 heures de travail), les travailleurs frontaliers, le gel de la revalorisation des allocations.

Aborder tous ces sujets est également hors de question pour Michel Beaugas (FO) : “Un accord est possible si on reste sur les contours définis par le ministre du Travail et le Premier ministre : 400 millions et les ruptures conventionnelles”. En dehors de ce cadre, “on ne signera pas cet accord”, a-t-il ajouté. Le négociateur privilégie des mesures de financement par les recettes, les économies envisageables sur les contrats courts. Sur les ruptures conventionnelles, il a demandé des travaux à l’Unédic sur la durée du contrat de travail antérieur à la rupture, qu’il préfère à une franchise de 5 ans.

Accord ou pas accord ?

Pour trouver des “voies de passage”, Denis Gravouil propose ses pistes de financement : doublement du plafond mensuel de la Sécurité sociale ou hausse du forfait social applicable aux employeurs. A la CFE-CGC, Jean-François Foucard regarde aussi du côté des contrats courts. “Pour le reste, on voit mal par où passer car il faudrait toucher aux ruptures conventionnelles mais sans les déstructurer, j’ai du mal à voir où on va”, a déploré Jean-François Foucard. “Ce fut un tour pour rien, on n’a pas avancé mais mon mandat reste clair : c’est 400 millions et les ruptures conventionnelles”, a aussi indiqué Frédéric Belouze (CFTC).

Si les syndicats pourraient admettre un montant d’économies légèrement supérieur à 400 millions (mais pas jusqu’à 500), ils sont tous unanimes sur l’absence de toute mesure externe aux ruptures conventionnelles. “Cela dépendra de là où on placera les curseurs, mais ce ne sera pas un milliard”, a confirmé Olivier Guivarch.

Côté méthode, “le texte élaboré reprendra toutes les mesures [du patronat] et nous ne prendrons que la première page sur les ruptures conventionnelles, on rentrera dans le dur à la prochaine séance du 19 février et ensuite tout se fera le 25”, a ironisé Michel Beaugas (FO). Et en effet, sauf coup de théâtre, les négociations se déroulent souvent de cette manière…

(*) Rappelons que cette négociation se tient à la demande du gouvernement, qui exige des partenaires sociaux de réaliser 400 millions d’euros sur le régime d’assurance chômage en revoyant l’indemnisation des ruptures conventionnelles.

Marie-Aude Grimont

Contribution chômage : la 5e modulation bonus-malus débute le 1er mars 2026

13/02/2026

La quatrième modulation des contributions au titre du bonus-malus est applicable du 1er septembre 2025 au 28 février 2026, et est calculée à partir des fins de contrat de travail ou de missions d’intérim constatées entre le 1er juillet 2024 et le 30 juin 2025.

À compter du 1er mars 2026, on entre dans la cinquième période de modulation. Elle intègre des modifications conséquentes issues de l’avenant du 7 juillet 2025 :

- six des sept secteurs actuels resteront dans le champ du bonus-malus. Le secteur “travail du bois, industries du papier et imprimerie” ne sera plus concerné par le dispositif ;

- les fins de contrats de travail prises en compte dans le dispositif sont plus limitées. Ne seront plus retenues les fins de contrats de travail d’une durée supérieure ou égale à trois mois les fins de contrats saisonniers, les fins de contrats de travail résultant d’un licenciement pour inaptitude non professionnelle, les fins de contrats de travail résultant d’un licenciement pour faute grave ou lourde ;

- les employeurs de 11 salariés et plus seront comparés au niveau du groupe NAF auquel ils appartiennent et non plus au secteur dans son ensemble.

Toutefois, un arrêté d’agrément est attendu pour que ces changements entrent en vigueur d’ici le 1er mars 2026.

Source : actuel CSE