Bonus-malus : les nouveaux taux de séparation médians sont fixés

03/09/2024

Un arrêté du 22 août 2024 fixe les taux de séparation médians pour la période du 1er juillet 2023 au 30 juin 2024. Nous récapitulons les dernières règles adoptées cet été applicables actuellement au dispositif de bonus-malus pour les cotisations d’assurance chômage des entreprises.

À la suite du résultat des élections législatives, en juin dernier, le Premier ministre démissionnaire Gabriel Attal avait renoncé à sa future réforme de l’assurance chômage. Dans l’attente d’un nouveau gouvernement, les règles actuelles relatives à l’assurance chômage et au bonus-malus ont de nouveau été prolongées jusqu’au 31 octobre 2024. L’application du bonus-malus n’était en effet prévue que jusqu’au 31 août 2024.

| Rappelons que le dispositif de “bonus-malus” vise à limiter le recours excessif aux contrats courts en incitant les entreprises à proposer des embauches en CDI. Il s’applique aux entreprises de 11 salariés et plus, relevant des secteurs d’activité dont le taux de séparation moyen est supérieur à 150 % (ils sont au nombre de sept aux termes de l’arrêté du 28 juin 2021. Le bonus-malus consiste à moduler le taux de contribution patronale d’assurance chômage qui est actuellement de 4,05 %, à la hausse (malus 5,05 %) ou à la baisse (bonus 3 %), en fonction du taux de séparation. Ce taux de séparation correspond au nombre de fins de contrat de travail ou de mission d’intérim rapporté à l’effectif de l’entreprise. Sont concernées les fins de contrat ou de mission d’intérim lorsque le salarié est déjà inscrit à France Travail ou s’il s’y inscrit dans les trois mois suivant la rupture de contrat. Le montant du bonus ou du malus est ensuite calculé en fonction de la comparaison entre le taux de séparation de l’entreprise et le taux de séparation médian de l’ensemble des entreprises du même secteur d’activité : – si le taux de séparation de l’entreprise est inférieur au taux de séparation médian de son secteur, l’entreprise sera en bonus ; – si le taux de séparation de l’entreprise est supérieur au taux de séparation médian de son secteur, l’entreprise sera en malus ; – si le taux de séparation de l’entreprise est égal au taux de séparation médian de son secteur, l’entreprise appliquera le taux de contribution de référence (4,05 %). |

Effectif à prendre en compte

Un nouveau décret en date du 30 juillet 2024 a apporté une rectification sur l’effectif à prendre en compte. En effet, pour déterminer les entreprises assujetties au dispositif du bonus-malus pour la troisième période de modulation du taux de contribution, du 1er septembre au 31 octobre 2024, le décret du 30 juillet 2024 renvoyait initialement au même effectif que celui prévu pour la deuxième période de modulation, soit l’effectif moyen de chacun des mois de la période comprise entre le 1er juillet 2022 et le 30 juin 2023.

Ce renvoi est corrigé par le second décret. Sous réserve des mesures de neutralisation du franchissement d’effectif, sont assujetties au dispositif du bonus-malus pour la troisième période de modulation, les entreprises ayant un effectif moyen d’au moins 11 salariés sur la période comprise entre le 1er juillet 2023 et le 30 juin 2024.

Notification des taux

L’Urssaf, de son côté, a indiqué que la notification des taux modulés d’assurance chômage sera réalisée entre le 30 août et le 6 septembre. Ces taux seront à utiliser pour le calcul des contributions dues au titre des périodes d’activité courant à compter du 1er septembre 2024.

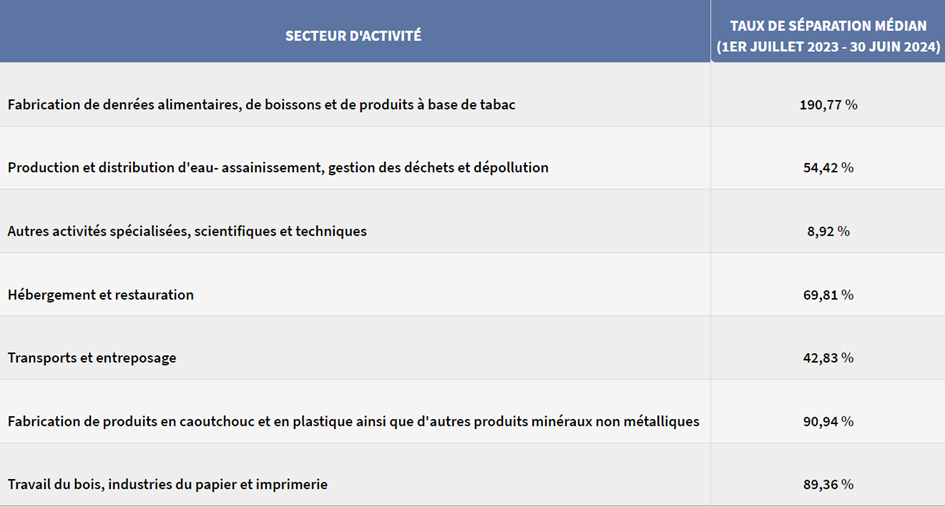

Fixation des taux de séparation

Nouvelle étape : un arrêté du 22 août 2024 fixe les taux de séparation médians pour la troisième période d’emploi – à savoir du 1er juillet 2023 au 30 juin 2024 – par secteur pris en compte en fonction desquels sont calculés les taux de contribution d’assurance chômage modulés des employeurs (bonus-malus) pour les employeurs établis en métropole, ainsi qu’en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon.

Florence Mehrez