La liste des postes de reclassement doit indiquer les critères de départage entre les salariés

20/01/2025

Lorsque l’employeur diffuse des offres de reclassement préalable au licenciement économique par liste, il doit indiquer les critères de départage entre salariés en cas de candidatures multiples. À défaut, il manque à son obligation de reclassement.

Dans le cadre de son obligation de reclassement préalable au licenciement économique, l’employeur, jusqu’en 2017, devait adresser ses offres de reclassement aux salariés de manière personnalisée, selon l’article L.1233-4 du code du travail. Depuis, il a également la possibilité de diffuser “collectivement” une liste de postes disponibles : l’ordonnance du 22 septembre 2017 a en effet introduit cet assouplissement de la procédure de licenciement économique.

La Cour de cassation, saisie pour la première fois à notre connaissance d’un litige relatif à cette nouvelle modalité de diffusion des offres de reclassement, se prononce sur les conséquences d’une information incomplète.

Depuis 2017, les offres de reclassement peuvent être diffusées sous forme de liste

L’article L.1233-4 du code du travail, tel que modifié par l’ordonnance du 22 septembre 2017, prévoit que l’employeur peut diffuser par tout moyen une liste des postes disponibles pour le reclassement à l’ensemble des salariés. Les modalités d’application de ce texte ont été définies par le décret du 21 décembre 2017, qui a permis l’entrée en vigueur de cette procédure.

Ainsi, l’article D.1233-2-1 du code du travail prévoit que les offres, qu’elles soient personnalisées ou collectives, sont écrites et mentionnent l’intitulé du poste et son descriptif, le nom de l’employeur, la nature du contrat de travail, la localisation du poste, le niveau de rémunération et la classification du poste.

► La Cour de cassation a récemment jugé que l’offre doit obligatoirement comporter toutes ces précisions. A défaut, l’employeur manque à son obligation de reclassement, ce qui prive le licenciement de cause réelle et sérieuse (arrêt du 23 octobre 2024). En effet, sans ces informations, le salarié ne peut pas se prononcer sur le reclassement en connaissance de cause.

Lorsque l’employeur opte pour la diffusion d’une liste des offres de reclassements, celle-ci doit en outre indiquer :

- les critères de départage entre salariés en cas de candidatures multiples sur un même poste ;

- et le délai dont dispose le salarié pour présenter sa candidature écrite, qui ne peut pas être inférieur à 15 jours francs à compter de la publication de la liste (4 jours francs dans les entreprises faisant l’objet d’un redressement ou d’une liquidation judiciaire).

► Comme le souligne l’Avocat général, dans son avis diffusé sur le site de la Cour de cassation sur l’arrêt du 8 janvier 2025, l’obligation de prévoir des critères de départage entre salariés permet de s’assurer, en cas de candidatures multiples sur un même poste, que le choix du salarié retenu a été effectué sur des bases objectives, à l’abri de toute décision arbitraire de l’employeur.

L’absence de mention des critères de départage dans la liste de diffusion des offres de reclassement constitue-t-elle une irrégularité de procédure ou prive-t-elle le licenciement de cause réelle et sérieuse pour défaut de respect de l’obligation de reclassement ? C’est cette question qui était soumise, ici, à la Cour de cassation.

Une irrégularité qui prive le licenciement de cause réelle et sérieuse

Dans cette affaire, l’employeur, qui avait diffusé une liste “collective” d’offres de reclassement, avait omis de mentionner les critères de départage entre salariés en cas de candidatures multiples sur un même poste. Des salariés, qui avaient adhéré au contrat de sécurisation professionnelle (et donc, par définition, n’avaient pas été reclassés), soutenaient que ce manquement à l’obligation de reclassement privait leur licenciement de cause réelle et sérieuse.

Pour l’employeur, l’absence de mention des critères de départage ne constituait qu’une irrégularité de procédure, car cette indication n’est pas déterminante dans la décision du salarié de candidater sur une offre : elle lui permet seulement de contrôler, a posteriori, l’objectivité dans le choix du salarié sélectionné pour le reclassement.

Par conséquent, selon l’employeur, cette omission ouvrait seulement droit à des dommages-intérêts aux salariés en mesure de justifier d’un préjudice, mais n’était pas de nature à priver le licenciement de cause réelle et sérieuse. Il relevait d’ailleurs qu’en tout état de cause, aucun salarié n’avait candidaté sur le poste proposé en reclassement.

► L’argument, qui n’est pas dénué d’intérêt, a trouvé écho auprès de l’Avocat général. Son avis, diffusé sur le site de la Cour de cassation, souligne en effet que l’indication des règles de départage n’affecte pas le choix du salarié d’accepter ou de refuser une proposition de reclassement. Il ne s’agit pas d’un élément déterminant dans le choix du salarié, qui ne sait pas nécessairement si la proposition de reclassement a suscité plusieurs candidatures. Etablir des critères de départage permet d’éviter les contentieux futurs en cas de candidatures multiples sur un même poste, mais leur omission dans la liste de diffusion des offres de reclassement n’affecte pas, en soi, l’obligation de reclassement qui pèse sur l’employeur. D’ailleurs l’article D.1233-2-1 du code du travail ne prévoit pas d’établir des critères de départage lorsque l’employeur choisit d’adresser des offres de reclassement de manière personnalisée plutôt que collectivement.

Mais l’argument n’est pas retenu par la Cour de cassation. L’offre de reclassement doit indiquer tous les éléments prévus par l’article D.1233-2-1 du code du travail. À défaut, elle est imprécise en ce qu’elle ne fournit pas les éléments d’information de nature à donner aux salariés les outils de réflexion déterminant leur décision.

Par conséquent, en ne mentionnant pas les critères de départage en cas de candidatures multiples, l’employeur a manqué à son obligation de reclassement. Ce manquement prive les licenciements de cause réelle et sérieuse.

► La loyauté de l’employeur dans sa proposition de reclassement est, selon la Cour de cassation, un rouage essentiel de la procédure de licenciement économique. La chambre sociale rend donc sa décision contre l’avis de son Avocat général. Selon lui, en effet, en jugeant que le licenciement des salariés ne reposait pas sur une cause réelle et sérieuse, la cour d’appel avait fait une interprétation inexacte de la loi : elle ne pouvait pas déduire du défaut d’indication des critères de départage dans la liste de reclassement une “absence de recherche loyale de reclassement interne” dans la mesure où ces critères ne concernent pas l’obligation de recherche ou de prospection de l’employeur mais son obligation de proposition. L’argument n’a pas été suivi par les magistrats de la chambre sociale. On peut déduire de cette décision qu’une liste d’offres de reclassement qui ne mentionnerait pas le délai de réponse imparti aux salariés serait également de nature à priver le licenciement de cause réelle et sérieuse.

Laurence Méchin

Le CESE recommande de recourir au dialogue social pour encadrer le développement de l’IA

20/01/2025

Le 14 janvier, le Conseil économique, social et environnemental (CESE) a publié un avis sur l’intelligence artificielle, le travail et l’emploi articulé autour du dialogue social.

Le CESE pointe des “besoins d’information, de formation, de discussion sur la réalité des SIA [systèmes d’intelligence artificielle] dans les entreprises et plus globalement dans les collectifs de travail”. Il préconise ainsi “pour sécuriser juridiquement toutes les parties prenantes (…) de poser le cadre de l’IA, de coconstruire le dialogue en négociant son introduction et son usage”.

Le CESE “met en exergue neuf points d’attention, porteurs de risques ou d’opportunités, qui constituent des thèmes nécessaires à un dialogue constructif entre les salariés, leurs représentants et les employeurs pour une implantation réussie d’un système d’intelligence artificielle (SIA) :

- le besoin de clarté et de transparence sur la démarche de l’entreprise à tous les niveaux : il est important de se poser les bonnes questions et de prôner la transparence à l’introduction de l’IA dans tel service, tel métier … ;

- les conséquences sur le contenu des emplois : les compétences à remplacer, les nouvelles compétences à acquérir, la formation et l’accompagnement nécessaires ;

- les conséquences sur l’organisation du travail et du temps de travail ;

- le suivi de l’impact sur la santé physique et mentale (risque d’intensification) ;

- les conditions de prévention des biais de l’IA (genre, handicap, âge, et tout type de stéréotype) ;

- le partage de la valeur et des gains de productivité attendus (salaires, temps de travail …) ;

- la protection des données des salariés, comme des entreprises (éviter la programmation externalisée)

- l’impact environnemental ;

- l’accès des entreprises (notamment TPE/PME) à cette technologie.

Source : actuel CSE

La CNIL dévoile les 4 axes de son plan stratégique 2025-2028

21/01/2025

Le 16 janvier, la Commission nationale informatique et libertés (Cnil) a publié son nouveau plan stratégique pour 2025-2028.

Elle orientera son action sur 4 axes “au coeur du développement de la société numérique” à savoir :

- l’intelligence artificielle (poursuite des travaux en cours pour clarifier le cadre légal sur l’IA, dialogue avec l’écosystème et développement des capacités d’audit) ;

- la protection des mineurs en ligne ;

- la cybersécurité (contrôle des organismes sur les mesures de protection, sensibilisation des individus aux risques encourus) ;

- les applications mobiles et l’identité numérique.

Source : actuel CSE

Restructurations d’entreprises : l’APLD rebond adopté au Sénat dans le cadre du PLF pour 2025

22/01/2025

Dans le cadre de la reprise de l’examen du projet de loi de finances pour 2025 au Sénat, un amendement sur “l’APLD rebond” a été adopté.

Annoncé début décembre par le gouvernement, “l’activité partielle de longue durée rebond” vise à maintenir l’emploi des salariés des entreprises menacées par d’importants risques de restructuration en raison de la conjoncture économique, mais dont l’activité n’est pas menacée à plus long terme.

Concrètement, ce dispositif, plus favorable que l’activité partielle de droit commun sera mobilisable par l’entreprise via un accord collectif conclu à son niveau ou un document unilatéral pris sur le fondement d’un accord de branche. Le bénéfice du dispositif ne sera possible que si des engagements ambitieux en matière de maintien dans l’emploi et de formation professionnelle sont pris par l’employeur. Les entreprises adoptant ce dispositif pourront réduire l’horaire de travail de leurs salariés et recevoir en contrepartie une allocation afin d’en alléger le coût. Les salariés recevront également une indemnité, afin de limiter l’impact sur leur rémunération de l’entrée dans ce dispositif.

Les employeurs devront transmettre leurs accords collectifs ou documents unilatéraux à l’autorité administrative pour validation ou homologation sur une période comprise entre le 1er mars 2025 et jusqu’à une date fixée par le pouvoir réglementaire, et au plus tard le 28 février 2026.

► Nous reviendrons en détail sur ce dispositif lors de l’adoption définitive du PLF pour 2025.

Source : actuel CSE

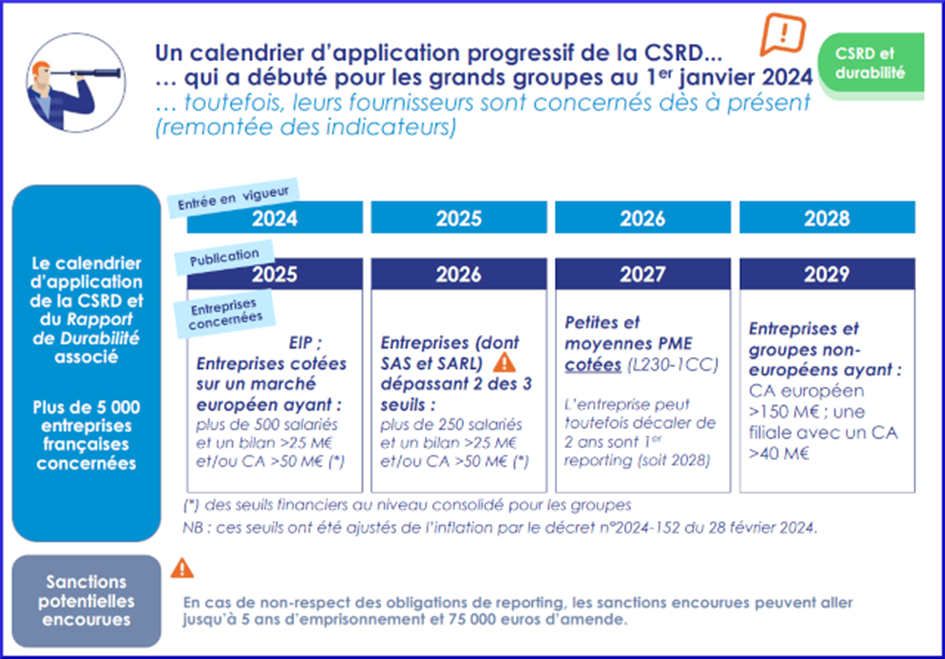

CSRD : quel rôle pour le CSE ?

23/01/2025

Dans un mois et demi, les premières entreprises françaises vont publier leur rapport de durabilité sociale et environnementale, selon les nouvelles normes européennes issues de la directive CSRD. Les élus des CSE devront être informés et consultés à ce sujet. Les précisions et les conseils donnés, lors d’une conférence à Paris le 21 janvier, par le cabinet Sextant.

Le moins qu’on puisse dire est qu’elles ne sont pas simples à saisir, les nouvelles normes européennes touchant à l’environnement, au social et à la gouvernance, liées à la mise en œuvre de la directive européenne CSRD (1). Le sujet paraît très technique, et truffé d’un jargon (“durabilité”, “double matérialité”, “normes agnostiques”) peu encourageant pour le néophyte.

C’est d’ailleurs pain béni pour les lobbyistes qui sont opposés à ce reporting. A l’instar de la CPME, ils ne cessent de fustiger ces nouvelles contraintes pesant sur les employeurs. Au point que Stéphane Séjourné, le commissaire européen en charge du dossier, a annoncé lundi être favorable à une “simplification” de la CSRD qui passerait par “la suppression de certaines obligations de reporting” (2). Pas de très bon augure alors que souffle outre-Atlantique un vent peu favorable aux efforts visant à limiter le réchauffement climatique…

Pourtant, comme l’a dit devant les représentants du personnel Christian Pellet, le président du cabinet Sextant, lors d’une conférence tenue à la salle Morning à Paris le mardi 21 janvier, cela fait des années que ces normes sont préparées et que les grandes entreprises et leurs organisations sont associées à leur élaboration. Ces normes s’inscrivent dans le prolongement de l’obligation de DPEF (déclaration de performance extra-financière) introduite en 2017 et de la loi climat et résilience de 2021, qui a imposé aux entreprises d’informer et consulter le CSE sur les conséquences environnementales de leurs activités.

Donner des infos aux investisseurs pour qu’ils préfèrent des entreprises “durables”

Ces nouvelles normes ESRD (pour European Sustainability Reporting Standards) obéissent à une volonté politique européenne claire : “L’idée de la directive CSRD, c’est d’apporter aux investisseurs des indicateurs nourris de remontées d’informations pour qu’ils soient à même de préférer investir dans la durée dans les entreprises qui ont de bons indicateurs. Plus de 5 000 entreprises françaises sont concernées”, explique Damien Gaudichon, responsable durabilité au sein de Sextant.

L’idée est que de bonnes orientations d’investissement pousseront les entreprises à être vertueuses, en réduisant leurs émissions de gaz à effet de serre, en améliorant leur politique sociale et la prise en compte des enjeux sociaux chez leurs sous-traitants et dans toute leur chaîne de valeur, mais aussi en présentant une gouvernance davantage transparente. Ce faisant, ces entreprises participeraient à l’effort collectif visant à parvenir entre autres à la neutralité carbone.

Les premiers rapports dans un mois et demi

2025 est la première année de l’application visible en France, premier pays à avoir transposé les nouvelles obligations de reporting issues de la directive CSRD.

En effet, certaines entreprises vont devoir présenter dans leur rapport de gestion leurs informations sur la durabilité. Le CSE devra s’assurer que c’est bien le cas : en effet, une majorité d’entreprises ne respectent déjà pas leur obligation d’établir un bilan d’émission de gaz à effet de serre (BEGES), alors qu’elle s’applique aux entreprises de plus de 500 salariés.

Quelles sont les entreprises visées ? Comme l’indique le tableau de Sextant ci-dessous, il s’agit, pour simplifier, des entreprises cotées employant plus de 500 salariés et ayant un bilan supérieur à 25M€ ou un chiffre d’affaires supérieur à 50M€. Les entreprises de taille inférieure seront concernées en 2026 et 2027 et en 2029 il est prévu que certains groupes non européens soient aussi visés par ces obligations.

“Nous aurons dans un mois, un mois et demi, ces premiers rapports de durabilité. Ils ne seront pas parfaits mais ils vont s’améliorer à terme”, soutient Damien Gaudichon. Rappelons qu’est prévue une sanction allant jusqu’à 5 ans d’emprisonnement et 75 000€ d’amende vise les commissaires aux comptes en cas de reporting frauduleux.

Une information consultation des CSE

Les entreprises devront informer et consulter leurs CSE à l’occasion de la parution de ce rapport, plus précisément sur les informations en matière de durabilité (art. L. 232-6-3 et L. 233-28-4 du code de commerce).

Ce n’est pas un avis distinct qui sera demandé au CSE. Mais les textes ne précisent pas à quelle grande consultation le point sur la CSRD doit être rattaché : “Ce peut être la consultation sur les orientations stratégiques car cela engage l’avenir, la consultation sur la politique sociale car il y a un élément de gestion prévisionnelle des emplois et des parcours professionnels, la consultation sur la situation économique et financière, car le rapport sur la durabilité est compris dans le rapport de gestion de l’entreprise”, soulignent Christian Pellet et Damien Gaudichon.

Cette dernière possibilité peut sembler la plus logique. D’ailleurs, l’article L. 2312-25 du code du travail modifié par l’ordonnance du 6 décembre 2023 explique bien que l’employeur, en vue de la consultation sur la situation économique et financière, doit mettre à disposition du CSE les documents transmis à l’assemblée générale des actionnaires, y compris le rapport de certification des informations en matière de durabilité. Annexé au rapport de gestion de l’entreprise, ce rapport de durabilité remplace la DPEF, la déclaration de performance extra-financière (3).

Quoi qu’il en soit, la rédaction de cette nouvelle obligation de consultation est intéressante.

Les élus ont leur mot à dire sur les moyens d’établir les informations et de les vérifier

En effet, dit l’article L. 2312-17 du code du travail modifié par l’ordonnance du 6 décembre 2023, le CSE doit être consulté sur les informations en matière de durabilité (..) et sur les moyens de les obtenir et de les vérifier“.

C’est là un point très important, souligne Christian Pellet. Jusqu’à présent, les organisations syndicales et les représentants du personnel semblent avoir été marginalisés dans l’élaboration de ces normes (4). Pourtant, l’esprit de la directive est d’associer à ce travail toutes les parties prenantes. Autrement dit, les élus CSE ont “toute légitimité à se saisir des enjeux de durabilité de leur entreprise et faire entendre leur voix”, insiste le président de Sextant. Selon lui, le législateur a clairement voulu donner un pouvoir accru aux représentants du personnel afin de mettre la pression sur l’entreprise.

Aux CSE de “challenger” l’entreprise sur les critères de durabilité et les résultats

Autrement dit, c’est à vous de “challenger” l’employeur sur ce rapport et la façon dont l’information a été construite, au besoin en vous faisant aider par un expert. “Les indicateurs permettent-il d’accréditer l’idée d’une bonne trajectoire de décarbonation de l’entreprise ? Pourquoi l’absentéisme dont vous connaissez la réalité dans l’entreprise n’est-il pas mentionné dans les enjeux de durabilité ? Sur ces points, vous pouvez demander au commissaire aux comptes qui a certifié le rapport de venir s’expliquer devant le CSE”, soutient Damien Gaudichon.

Une autre question délicate concernera le périmètre du rapport durabilité : il sera établi au niveau de groupe, mais contiendra-t-il des informations pertinentes sur le plan local ou pour une filiale ? Là encore, l’appui d’un expert peut être précieux. “C’est un peu comme pour les comptes consolidés : le bilan global doit comprendre la contribution de chaque filiale”, avertit Christian Pellet.

Reste à savoir si cette approche, finalement très “capitaliste”, fera pencher la balance dans le bon sens, et si cette politique résistera à l’attractivité d’une meilleure performance économique à court terme que semble promettre aux investisseurs la politique économique de Donald Trump. Si de nombreux observateurs et commentateurs redoutent un décrochage économique de l’Europe, d’autres observent que des pays comme le Brésil, l’Inde ou la Chine, au regard des enjeux de la transition climatique qui les impactent directement, n’ont pas forcément intérêt de s’aligner sur les positions américaines.

(1) La directive date du 14 décembre 2022. Elle a été transposée en droit français par l’ordonnance du 6 décembre 2023 et le décret du 30 décembre 2023. CSRD : Corporate Sustainability Reporting Directive, ou directive sur les rapports de durabilité des entreprises.

(2) La Commission européenne doit présenter le 26 février son projet de simplification ou d’allègement des normes CSRD, sachant que le Conseil et le Parlement européens vont ensuite l’amender.

(3) Rappel : les informations contenues dans la BDESE, la base de données économiques, sociales et environnementales, qui avaient été complétées en 2022, devront comprendre certains éléments du rapport de durabilité (article L. 2312-36 du code du travail). Un bilan d’émission de gaz à effet de serre (BEGES) est obligatoire pour les entreprises d’au moins 500 salariés et peut être présenté de façon simplifié par les petites entreprises.

(4) Christian Pellet souligne que les organisations syndicales n’ont guère été interrogées sur la durabilité par les grands cabinets d’audit. Sextant cite l’exemple du rapport établi par Veritas en 2023, une préfiguration intéressante du rapport durabilité, mais qui n’a pas du tout associé la représentation du personnel de l’entreprise.

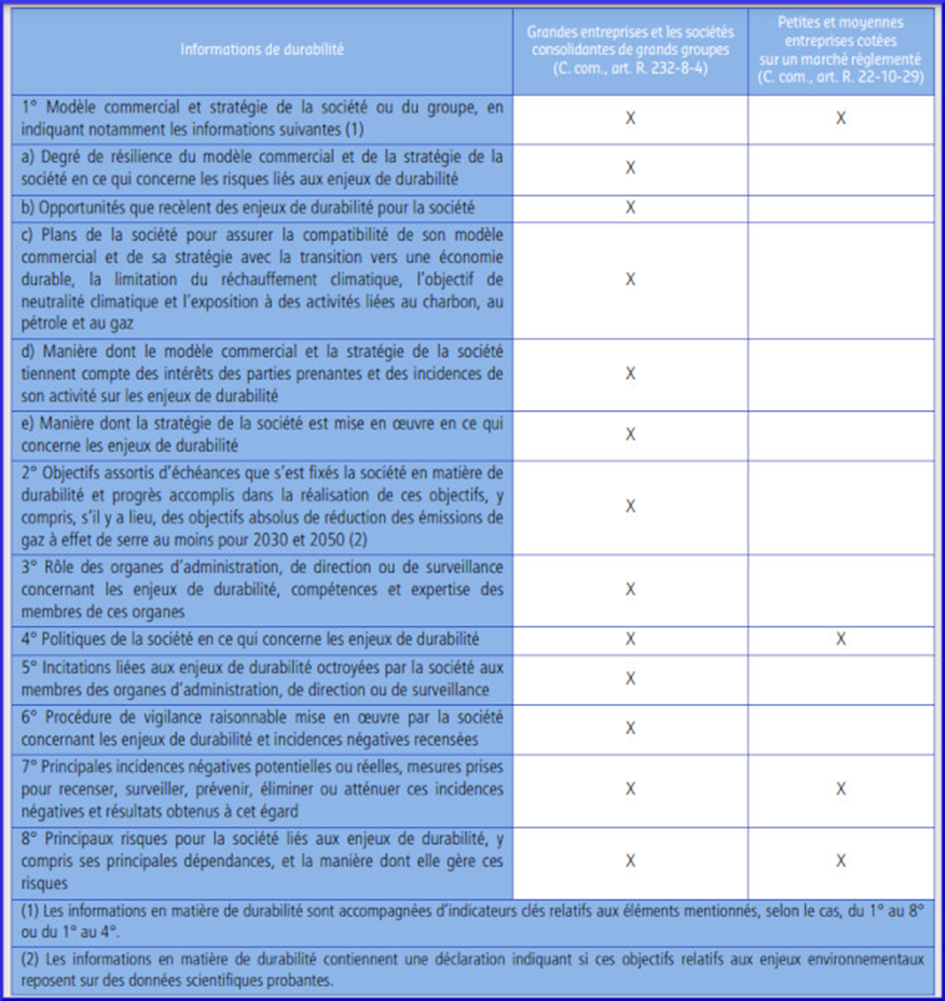

| Rapport CSRD : 500 à 700 indicateurs à suivre |

| Si certains parlent de 1 200 éléments à fournir dans le rapport durabilité, Sextant évalue entre 500 et 700 le nombre d’indicateurs à renseigner pour une entreprise, ces données étant parfois déjà disponibles et connues en interne, surtout dans les très grandes entreprises. “La CSRD représente, c’est vrai, une contrainte pour organiser de nouvelles remontées d’informations. Mais c’est aussi l’opportunité de réfléchir à la stratégie de l’entreprise et de son modèle d’affaires, de voir comment elle pourra à terme bénéficier de financements moins onéreux en prouvant sa capacité d’être durable, et cette dimension est un peu occulté dans le débat actuel”, souligne Damien Gaudichon. Ce dernier explique aussi que ce travail englobe toute la chaîne de valeur d’une entreprise, y compris ses sous-traitants. Pour schématiser, disons que le rapport doit renseigner des éléments portant sur trois domaines : 1 – l’environnement : changement climatique, pollution, ressources hydriques et marines, biodiversité et écosystèmes, utilisation des ressources et économie circulaire ; 2 – le social : personnel de l’entreprise, travailleurs de la chaîne de valeur, communautés affectées, consommateurs et utilisateurs finaux ; 3 – la gouvernance : conduite des affaires, éthique et lutte contre la corruption, gestion des relations avec les fournisseurs, influence politique. Le reporting se fait en renseignant : – des normes qui s’appliquent à tous, on parle de normes “transectorielles” ou “agnostiques” ; – des normes sectorielles (non encore publiées à ce jour) ; – des informations propres à l’entité. Cette évaluation se fait selon le concept dit de “double matérialité”. Cette notion croise la “matérialité d’impact”, c’est-à-dire l’impact direct de l’entreprise sur les personnes ou sur l’environnement, et la “matérialité financière”, c’est-à-dire un impact sur la situation financière de l’entreprise, sa performance, son accès au capital. Il s’agit donc d’établir une estimation, chiffrée ou non, de ce double impact, d’où le nom de double matérialité. Pour compléter votre information, vous trouverez ci-dessous la liste très simplifiée des informations de durabilité que l’employeur doit fournir au CSE, tableau établi par Frédéric Aouate, du Guide CSE de Lefebvre Dalloz. |

Bernard Domergue

Les litiges que redoutent les entreprises en 2025…

23/01/2025

Cybersécurité, IA, environnement, etc. : dans une étude publiée le 8 janvier, le cabinet d’avocats Baker McKenzie révèle les résultats de sa 8ᵉ enquête mondiale annuelle sur les risques de litiges identifiés par les entreprises en 2025. Synthèse.

Dans son rapport « Global Disputes Forecast 2025 », le cabinet d’avocats Baker McKenzie dévoile les résultats d’une enquête menée auprès de grandes entreprises opérant partout dans le monde sur les risques de litiges qu’ils identifient (*).

Comprendre les polices d’assurance cyber

Pour la majorité des répondants, la cybersécurité et la protection des données sont les principales préoccupations des entreprises. 70 % d’entre eux considèrent que ces sujets constituent un risque tant pour les litiges que pour les enquêtes. Les évolutions récentes de la réglementation en matière de cybersécurité ont “exacerbé les craintes” des organisations, selon l’étude. De plus, l’essor du travail à distance, l’utilisation croissante des services cloud et le recours à des tiers ont introduit de nouvelles vulnérabilités. “La cybersécurité et la conformité des données dans la chaîne d’approvisionnement sont également un problème. L’interconnexion des nouvelles chaînes d’approvisionnement signifie qu’une violation dans une organisation peut avoir des effets en cascade sur les autres”, souligne l’étude.

Autre point : 44 % des répondants craignent des lacunes en matière de couverture de cyberassurance. Ce résultat ”met en évidence l’importance pour les organisations de bien comprendre leurs polices d’assurance cyber et de s’assurer qu’ils ont une couverture complète”, précise l’étude.

Ainsi, comment gérer les risques de contentieux ? Pour 34 % des répondants, le sujet de cybersécurité doit être porté par le conseil d’administration. De plus, 17 % des entreprises interrogées considèrent que les collaborateurs doivent être formés.

Des entreprises conscientes des risques de l’IA

Les litiges liés à l’IA inquiètent également les entreprises en 2025. 60 % d’entre elles considèrent qu’il existe un risque pour la sécurité et la confidentialité des données personnelles (utilisation ou divulgation de données personnelles par des modèles d’IA). De plus, 59 % des entreprises craignent des contentieux éthiques et 55 % alertent sur des litiges relatifs à la propriété intellectuelle.

“Les entreprises sont conscientes de certains des risques posés par l’adoption de l’IA”, souligne le rapport. Elles ont en effet identifié les menaces de cybersécurité (62 %), les problématiques liées à la conformité (57 %), le risque de perte de confidentialité (49 %) ou encore de dommage réputationnel (48 %). En revanche, seuls 12 % des répondants estiment qu’il existe un risque de litige concernant les biais et discriminations et à peine 21 % ont identifié des problèmes de suppression d’emplois découlant de l’utilisation de l’IA.

Alerte sur les législations anti-ESG

Concernant les thèmes environnementaux et sociaux (ESG), 40 % des entreprises identifient un risque fort de contentieux cette année. Pour 60 % des répondants, la gestion des déchets est un sujet à surveiller tandis que 45 % citent le stress hydrique comme risque majeur. La transition énergétique (33 %), les problèmes de chaînes d’approvisionnements (29 %), le greenwashing (28 %) et les structures de gouvernance (27 %) sont également des risques mis en lumière par les entreprises interrogées.

Le respect de toutes les réglementations ESG, parmi lesquelles la directive CSRD, nécessite pour les entreprises d’adopter des pratiques de développement durable. Pour anticiper les risques de contentieux, 57 % des répondants disent vouloir augmenter la taille de leur équipe juridique et/ou allouer davantage de fonds à la matière ESG. De même, 52 % des entreprises affirment changer leur business model et 48 % envisagent un changement de leurs sites d’exploitation en prévision de litiges ESG.

À noter enfin que, pour la première fois, les répondants alertent sur des litiges nés du mouvement “anti-ESG”, selon l’étude. En Chine, au Moyen-Orient ou dans encore dans plusieurs Etats américains, il existe désormais une législation anti-ESG. “Les initiatives ESG ont un coût et il incombe aux gouvernements et aux organisations de s’assurer qu’il est quantifié et pris en compte”, conclut le rapport.

(*) L’étude se base sur les réponses de 600 décideurs issus de grands groupes (chiffre d’affaires supérieur à 500 millions de dollars) aux Etats-Unis, au Royaume-Uni, en Allemagne, à Singapour, à Hong Kong et au Brésil. Le cabinet a également pris en compte l’avis des clients et son propre réseau d’avocats comptant plus de 1 000 praticiens répartis dans 74 bureaux à travers le monde.

Joséphine Bonnardot

Les déclarations d’embauche en baisse de 5 % en 2024

23/01/2025

Selon les derniers chiffres Urssaf parus hier, les déclarations d’embauche de plus d’un mois sont à la baisse au dernier trimestre 2024 (-2,4 % par rapport au trimestre précédent), ce qui porte l’évolution à – 5 % sur un an. L’Urssaf note toutefois que l’évolution reste nettement positive (+5,7 %) par rapport à la période précédant la crise Covid.

Le repli fin 2024 résulte des baisses des déclarations d’embauche en CDI (- 3,3 % après – 1,8 %) et de celles en CDD de plus d’un mois (- 1,5 % après + 2,0 %). Sur un an, les déclarations d’embauche en CDI et celles en CDD de plus d’un mois continuent de se contracter (7,5 % et 2,3 %).

À noter que ce sont les entreprises de 20 salariés et plus qui déclarent la plus forte baisse du nombre d’embauches (- 2,8 % contre – 1,9 % pour les moins de 20 salariés).

Les secteurs les plus orientés à la baisse sont la construction (- 2,6 %) et le tertiaire (- 2,1 %). Sur un an, les déclarations d’embauche de plus d’un mois diminuent de 8,4 % dans l’industrie, de 10,8 % dans la construction et de 4,2 % dans le tertiaire.

Source : actuel CSE

Le projet de loi d’urgence pour Mayotte adopté par l’Assemblée nationale

23/01/2025

Le projet de loi d’urgence pour Mayotte, présenté en Conseil des ministres le 8 janvier, a été adopté hier, en première lecture, par les députés en séance publique.

Pour rappel, ce texte prévoit, par le biais de son article 22, une modulation géographique des indemnités versées dans le cadre de l’activité partielle. Ces taux seront fixés par décret.

Le dispositif s’applique aux demandes d’indemnisation adressées à l’Agence de services et de paiement au titre du placement en position d’activité partielle de salariés du 14 décembre 2024 au 31 mars 2025. Cette période peut être prolongée par décret en fonction de l’évolution de la situation sociale et des conditions matérielles locales, au plus tard jusqu’au 31 décembre 2025..

Par ailleurs, l’article 18 prévoit la suspension du paiement et du recouvrement des cotisations et contributions sociales pour tous les cotisants mahorais (employeurs, travailleurs indépendants, travailleurs non-salariés agricoles et maritimes), pour une durée limitée. Un amendement du gouvernement acte la durée de cette suspension, qui conduit à surseoir au recouvrement d’environ 250 millions d’euros de cotisations sociales, au 31 décembre 2025.

Le texte, dont le gouvernement a engagé la procédure accélérée, sera discuté au Sénat le 3 février.

Source : actuel CSE

Décarbonation : l’Ademe juge “intermédiaire” la maturité de 25 grandes entreprises françaises

24/01/2025

Tandis que les premiers rapports extra-financiers conformes à la directive CSRD (normes sociales et environnementales) vont être publiés cette année, l’Agence de la transition écologique (Ademe) a utilisé l’une de ses méthodologies pour évaluer la maturité de 25 entreprises françaises du transport, de l’immobilier et de l’industrie. Et les résultats laissent pour le moment à désirer.

Cette année 2025, certaines firmes européennes vont publier de nouvelles informations en matière de durabilité conformément à la CSRD (Corporate Sustainability Reporting Directive). Où en sont les entreprises françaises ? C’est ce que l’Ademe a voulu savoir à travers une campagne d’évaluation des données publiques extra-financières de 25 d’entre elles. Leur score moyen s’établit à 8,7/20, “avec des disparités significatives entre les entreprises”.

L’agence y voit “une maturité intermédiaire en termes de décarbonation” et “un potentiel d’amélioration conséquent”.

Pour réaliser cette analyse, l’une des méthodes Act développée par l’Ademe, en l’occurrence “Act Evaluation”, a été utilisée. Elle permet, selon l’agence, “de vérifier l’alignement de la stratégie de décarbonation au regard de l’Accord de Paris ”. “L’idée, c’était aussi d’accroître la visibilité des méthologies Act”, reconnaît, à l’occasion d’un webinaire le 14 janvier, Simon Allain, coordinateur du projet. Publiée en open source, cette méthode existe dans une version générale, et est aussi déclinée en versions sectorielles.

“Act Evaluation couvre 87 % de l’indicateur European Sustainability Reporting Standards E1 (ESRS-E1)”, met en avant Simon Allain – soit la partie de la CSRD correspondant au changement climatique. Pas davantage, car elle a été créée avant la directive, explique le coordinateur, avant d’annoncer une prochaine mise à jour.

Dans le détail, la méthodologie de l’Ademe comprend neuf modules, chacun notés entre 0 et 20 : les objectifs de réduction, les investissements matériels et immatériels, la performance des produits, le management, les engagements fournisseur et client, l’engagement public et le business model. Ces notes sont ensuite pondérées pour obtenir un score final de performance.

Des entreprises mobilisées…

Les cabinets Ekodev et Citepa ont réalisé les analyses sur trois secteurs donnés, le transport, l’industrie et l’immobilier – avec à chaque fois 8 à 9 entreprises sélectionnées pour leur capitalisation et leurs émissions importantes. “Nous ne leur avons pas demandé leur avis et nous avons travaillé à partir de leurs données publiques, explique Simon Allain. Mais nous les avons prévenues et nous avons organisé un échange”, précise-t-il. Réalisées en 2024, les études ont été faites sur la base de données correspondant principalement à l’année 2023.

Pour quels résultats ? “Les entreprises sont globalement mobilisées, se félicite à l’occasion du webinaire la consultante climat chez Ekodev Émeline Toumani. Il n’y a pas d’entreprises qui ignorent le sujet.”

Toutes les entreprises ont ainsi établi des cibles de décarbonation et les enjeux climatiques sont bien intégrés dans les mécanismes de pilotage. “Les analyses de risques et d’opportunités sont faites, avec des processus de décision établis et des gouvernances climatiques claires. En outre, la rémunération des dirigeants est associée à des objectifs climatiques”, détaille la consultante.

… mais un manque de cohérence et de transparence

Après les encouragements, viennent les critiques. Premier problème, le manque généralisé de concordance entre les plans d’action et les objectifs de décarbonation. “Il faudrait mieux expliciter les leviers de décarbonation, relève Ronan Leonard, également consultant climat chez Ekodev. Qui porte l’action ? Avec quel budget ? Pour quel potentiel de décarbonation ?”

Les consultants remarquent aussi l’inadaptation de certains indicateurs utilisés, souvent chiffrés en valeur absolue. Or des valeurs dites “en intensité physique”» seraient davantage adaptées. Ainsi, dans l’immobilier, les consultants suggèrent d’utiliser non pas le kg de CO2 émis, mais plutôt le kg de CO2 émis par m2. Et dans le transport, le kg de CO2 émis par tonne de produit transportée par km ou par passager par km. Des métriques qui permettent de mieux suivre des émissions dans le temps, indépendamment du volume d’activité des entreprises.

Autre problème, “une transparence encore partielle”, relève Émeline Toumani. Selon l’analyse des consultants, 21 % des indicateurs n’ont pu être notés par manque de données disponibles publiquement – d’autres ayant été évalués via des approximations. Enfin, dernier sujet à surveiller, le scope 3 (*) des émissions, souvent le plus important, est aussi le moins pris en compte. “Il est donc moins souvent associé à des engagements, des objectifs et des mesures de réductions”, notent les consultants.

(*) Pour mémoire, le Scope 1 représente les émissions directes de gaz à effet de serre produits par l’entreprise, le Scope 2, les émissions indirectes liées à ses consommations d’énergie (mais qui ne sont pas produites directement sur le site), et enfin le Scope 3 est lié aux émissions amont et aval qui ne sont pas sous le contrôle direct de l’entreprise, comme celles de ses sous-traitants ou de ses fournisseurs.

Éva Thiébaud

Un consortium de journalistes évalue à 100 milliards d’euros par an le coût de l’élimination des PFAS en Europe

24/01/2025

Soit 2 000 milliards d’euros sur 20 ans. Et plus de la moitié du budget annuel de l’Union européenne à débourser “à perpétuité”, précisent la data journaliste Raphaëlle Aubert et la journaliste et documentariste Stéphane Horel dans l’un des volets de l’enquête collaborative “Forever Lobbying Project” sur les polluants éternels (PFAS) publiée le 14 janvier dans les colonnes du Monde.

Le consortium de 46 journalistes européens coordonnés par le quotidien français précisent qu’il s’agit d’une “estimation haute” qui prend en compte le coût de la dépollution* de tous les types de PFAS (substances per- et polufluoroalkylées), dont l’acide trifluoroacétique (TFA) “de loin, le plus abondant et le plus répandu”. Elle correspond au scénario, jugé le plus réaliste, dans lequel les émissions de PFAS se poursuivent dans le temps. “Cette estimation, déjà impressionnante, n’inclut ni l’impact des PFAS sur nos systèmes de santé, ni une myriade d’externalités négatives trop difficiles à quantifier”, ajoutent les enquêteurs.

Qui dénoncent également le lobbying intense des industriels qui fabriquent et utilisent des PFAS, notamment auprès de la Commission européenne, pour tuer dans l’œuf une interdiction générale des PFAS examinée par l’agence européenne des produits chimiques (Echa). “La campagne de lobbying des entreprises repose en grande partie sur des arguments fallacieux, des études scientifiques financées par l’industrie, des campagnes de propagande alarmiste et des allégations non fondées”, alerte l’Observatoire de l’Europe industrielle, ONG qui a collaboré avec le consortium, dans son rapport “Réaction chimique : au cœur de la lutte des grandes entreprises contre la restriction de l’UE sur les PFAS”.

Une quarantaine d’associations, parmi lesquelles France Nature Environnement et Action Justice Climat, ont demandé à la Commission européenne de bannir le lobbying des industries et entreprises qui cherchent à empêcher l’élimination des PFAS, dans une tribune au Monde publiée le 20 janvier.

*Les journalistes détaillent la méthodologie des coûts utilisée sur le site du projet. L’enquête s’appuie sur plus de 14 000 documents inédits sur les « polluants éternels », issus notamment de 184 demandes d’accès à l’information, dont 66 effectuées et partagées par l’Observatoire de l’Europe industrielle.

Source : actuel CSE

7 salariés sur 10 ont une bonne image de leur CSE

24/01/2025

Selon le dernier baromètre publié hier par le cabinet d’expertise Syndex, le CSE se porte bien dans l’esprit des salariés. Ils sont 7 sur 10 à en avoir une image positive, et 80 % d’entre eux connaissent au moins un membre du CSE. Plus de 6 sur 10 se disent bien informés des actions culturelles du CSE. En revanche, les prérogatives économiques, sociales et stratégiques restent moins connues, et seulement 50 % des salariés les appréhendent. En revanche, ils considèrent le CSE comme utile pour les représenter, faire remonter à l’employeur la réalité de leur travail et améliorer leur sécurité et conditions de travail.

Par ailleurs, le baromètre révèle que la moitié des représentants du personnel utilise des expertises à l’appui de leurs missions. En revanche, ils n’attribuent au dialogue social dans leur entreprise qu’une note de 5,3 sur 10, loin des 7,8/10 attribués par les dirigeants…

Nous reviendrons sur ces chiffres et l’ensemble du baromètre dans une prochaine édition.

Source : actuel CSE